Le 12 mai N la SARL Toot1fo, grossiste en matériel informatique, a établi une facture concernant la vente de 5 imprimantes laser couleur (515 € HT pièce) à son client la SNC Lotasso, revendeur. La SARL Toot1fo accorde à son client une remise de 5 % et un escompte de 2,5 % pour règlement comptant. (TVA au taux normal – facture n° 05-00125).

Travail à faire :

1) Établir la facture simplifiée correspondant à cette opération.

2) Enregistrer l’opération au livre-journal de Toot1fo et à celui de Lotasso.

Correction de l’exercice :

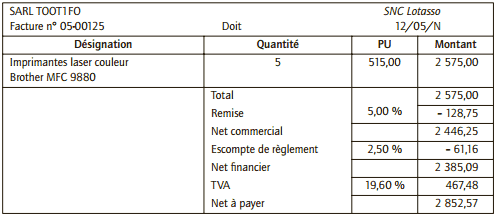

1) Établissement de la facture simplifiée

2) Enregistrement comptable

Les rabais, remises et ristournes ne font pas l’objet d’un enregistrement comptable lorsqu’ils sont portés en déduction du prix de vente sur une facture normale.

L ’escompte n’est pas lié à la nature, à la qualité ou aux quantités des biens vendus mais aux conditions de paiement. Il ne doit donc pas affecter les comptes d’achat ou de vente et doit faire l’objet d’un enregistrement distinct.

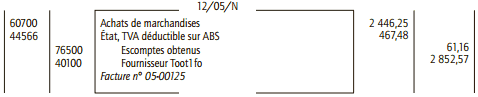

■ Au livre journal de Toot1fo (fournisseur)

L ’enregistrement s’effectue directement pour le net commercial au crédit du compte de vente de marchandises.

L’escompte constitue une charge financière pour le fournisseur (compte 665).

■ Au livre journal de Lotasso (client)

L ’enregistrement s’effectue directement pour le net commercial au débit du compte d’achat de marchandises.

L ’escompte constitue un produit financier pour le client (compte 765)

Laisser un commentaire