Le compte de résultat est l’analyse et la mesure de la variation du patrimoine induite par son activité. Le compte de résultat donne le résultat créé au cours d’une période. L’annexe est un document qui comprend des informations supplémentaires susceptibles de faciliter et compléter l’interprétation du compte de résultat et du bilan.

Le compte de résultat

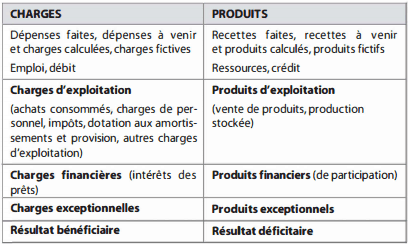

« Le compte de résultat récapitule les charges et les produits de l’exercice, sans qu’il soit tenu compte de leur date de paiement ou d’encaissement. » (PCG, 1 30-3)

Remarque : le PCG ne donne pas de définition des charges et des produits mais seulement une énumération des charges (art. 22 1 – 1) et des produits (art. 222-2).

Il est présenté sous la forme d’un tableau à deux colonnes, à gauche les charges, à droite les produits. (Il peut aussi être présenté en liste, les produits en premier et les charges ensuite.)

Selon le PCG, les charges et les produits sont classés en trois catégories : exploitation, financier, exceptionnel. Les charges sont classées par nature : coût d’achat des matières premières ou des marchandises, services extérieurs, impôts et taxes, salaires et charges sociales…

Remarque : en normes IAS/IFRS, les charges peuvent être classées par destination (par fonctions) : charges liées à la commercialisation, charges liées à la production, charges liées à l’administratif. Un exemple sera donné dans les exercices.

Compte de résultat

Il est très important de ne pas confondre le résultat et la trésorerie.

L’annexe

L’annexe est un document qui comprend des informations supplémentaires susceptibles de faciliter et compléter l’interprétation du compte de résultat et du bilan.

- Elle fournit des informations supplémentaires et des explications concernant les éléments des états financiers. Les informations contenues dans l’annexe peuvent inclure :

- Politiques comptables : Elle détaille les méthodes comptables utilisées par l’entreprise, les estimations comptables significatives, les changements de politiques comptables et leurs impacts.

- Informations sur les actifs et les passifs : L’annexe peut inclure des informations sur les immobilisations corporelles, les investissements, les engagements financiers, les provisions, etc.

- Informations sur les parties liées : Lorsque l’entreprise a des transactions avec des parties liées (comme des actionnaires importants ou des filiales), l’annexe doit divulguer ces transactions.

- Événements ultérieurs : L’annexe peut indiquer les événements importants survenus après la clôture de l’exercice, mais avant l’approbation des états financiers.

- Informations sur les risques et les incertitudes : L’annexe peut fournir des informations sur les risques auxquels l’entreprise est exposée et les mesures prises pour les gérer.

« Les documents de synthèse, qui comprennent nécessairement le bilan, le compte de résultat et une annexe mettent en évidence tout fait pertinent, c’est-à-dire susceptible d’ avoir une influence sur le jugement que leurs destinataires peuvent porter sur le patrimoine, la situation financière et le résultat de l’entité ainsi que sur les décisions qu’ils peuvent être amenés à prendre. « (PCG, 5 11 – 1 )

« L’annexe comporte les informations récapitulées aux articles 531 -1 à 31-3 dès lors qu’elles sont significatives. » (PCG, 5 1 1 -8)

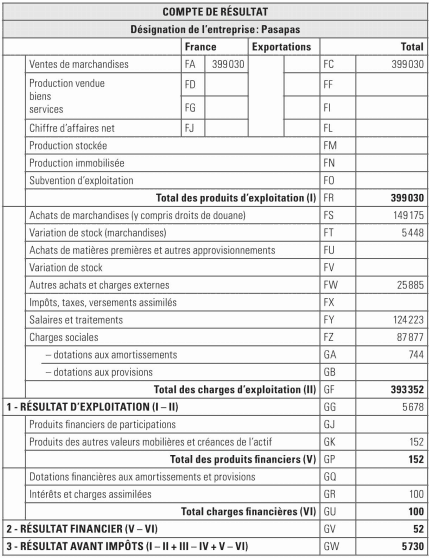

Le compte de résultat, établi à partir des soldes de la balance de clôture, est la synthèse de toutes les charges de l’année – les comptes de classe 6 – qui contribuent à diminuer le bénéfice de l’exercice; et tous les produits de l’année – les comptes de classe 7 – qui participent au bénéfice de l’exercice.

Ci-dessous le compte de résultat normalisé de notre entreprise pour 2015, établi à partir de la balance (voir le cours sur la balance). Là aussi, les libellés du compte de résultat diffèrent de ceux de la balance et obligent parfois à regrouper certains comptes de la même classe qui sont comptabilisés ensemble.

Dans le détail, voici comment ont été reportés les montants de la balance dans le compte de résultat:

Dans les produits d’exploitation, à la rubrique FC, Ventes de marchandises, on retrouve le solde créditeur du compte 707 -Ventes de marchandises pour 399 030 €.

Dans les charges d’exploitation, on va retrouver:

- à la rubrique FS, Achats de marchandises, le solde débiteur du compte 607 du même nom;

- à la rubrique FT, Variation de stocks, le solde débiteur du compte 6037;

- à la rubrique FW, Autres achats et charges externes, regroupés pour un montant de 25 885 € les soldes débiteurs des comptes 613 – Locations, 614 – Charges locatives, 615 – Entretien et réparations, 616 – Primes d’assurances, 622 – Honoraires, 625

- Déplacements, réceptions, 626 – Frais postaux et de téléphone et 627 – Services bancaires.

Le compte de résultat

- à la rubrique FY, Salaires et traitements, le solde débiteur du compte 641 – Rémunération du personnel;

- à la rubrique FZ, Charges sociales, regroupés pour un montant de 87877 €, les soldes débiteurs des comptes 6451 -Charges de Sécurité sociale et 6453 – Cotisations caisse de retraite;

- à la rubrique GA, Dotations aux amortissements, le solde débiteur du compte 681 du même nom.

Au résultat d’exploitation, se trouve la différence entre le total des produits et des charges d’exploitation, soit 5 678 € (399 030 -393352).

Dans les produits financiers et charges financières, aux rubriques GK et GR, on a respectivement les soldes créditeur et débiteur des comptes 76 – Produits financiers et 66 – Charges financières, la différence se retrouvant dans le résultat financier pour 52 €.

Le résultat avant impôt, pour un montant de 5730 €, représente un bénéfice; notez qu’il est identique au montant trouvé au bilan (ce qui conforte la justesse de nos calculs).

N.B.: ce compte de résultat simplifié a privilégié l’explication au détail, c’est la raison pour laquelle il n’y figure pas les points III (résultat courant avant impôts) et IV (résultat exceptionnel).

Annexe

Selon le Plan comptable général, « L’annexe complète et commente l’information donnée par le bilan et le compte de résultat. L’annexe comporte toutes les informations d’importance significative destinées à compléter et à commenter celles données par le bilan et par le compte de résultat.»

Le bilan, le compte de résultat et l’annexe constituent la liasse fiscale, l’annexe fournissant des indications venant en complément des comptes annuels. Voici en exemple ce que pourrait être l’annexe aux comptes annuels 2015, qui compléterait le bilan et le compte de résultat des pages précédentes.

Annexe au bilan et au compte de résultat 2015

Indications générales:

– le bilan et le compte de résultat correspondent à l’exercice comptable 2015, arrêté au 31 décembre 2015 (durée de 12 mois: du 01/01/2015 au 31/12/2015);

– les comptes sont établis en euros;

– le total du bilan s’élève à 31562 €;

– le résultat de l’exercice est un bénéfice de 5730 €.

Immobilisations:

Les dotations aux amortissements ont été effectuées selon les méthodes suivantes :

- matériel informatique: amortissement linéaire (3 ans);

- véhicules: amortissement linéaire (5 ans).

Informations complémentaires:

La société a fait l’objet d’un changement d’actionnaires le 22 mai 2015. Le principal actionnaire de la société Pas à pas est désormais la SARL Franquet.

En résumé, le compte de résultat résume la performance financière de l’entreprise, tandis que l’annexe fournit des détails, des explications et des informations complémentaires pour permettre une meilleure compréhension des états financiers et de la situation financière de l’entreprise. Ces deux documents sont essentiels pour l’analyse financière et la prise de décision.

Laisser un commentaire