On met ci-dessous 4 exercices avec correction sur le bilan comptable. Le 01/01/2017, pour créer son entreprise, Mr REDA a apporté un capital personnel de 800 000 DH et a emprunté à long terme d’une somme de 400 000 DH. Cet argent a été utilisé pour l’acquisition des éléments suivants :

- Fond commercial : → 300 000 DH

- Matériel de transport : → 200 000 DH

- Frais de constitution : → 10 000 DH

- Matériel informatique :→ 100 000 DH

- Local :→ 100 000 DH

- Marchandises : → 50 000 DH

- Matières premières : 100 000 DH réglées : 50% en espèce et 50% à crédit.

- Mobilier de bureau : → 40 000 DH

- Le reste de l’argent est déposé 60% en banque et 40% en caisse

1. Déterminer le total actif immobilisé

2. Déterminer le total du passif circulant

3. Déterminer la valeur des dettes de l’entreprise

4. Déterminer les valeurs banque et caisse

5. Présenter le bilan de l’entreprise « SAFAA » au 01/01/2017

Exercice 2 sur le bilan comptable

La situation de l’entreprise, « SAFAA » au 01/01/2017, comprend les éléments suivants :

- Capital personnel → ?

- Construction → 600 000

- Marchandises en stock → 200 000

- Matériel de production → 230 000

- Matériel et mobilier de bureau → 40 000

- Banque (fonds déposés) → 80 000

- Terrain → 440 000

- Caisse → 30 000

- Créances Clients → 100 000

- Stock de matières premières → 70 000

- Caisse de retraite → 17 000

- Matériel de transport → 250 000

- Fournisseur → 41 300

- Etat créditeur → 23 700

- Titres de participation → 95 000

- Cautionnements → 160 000

- Emprunt → 450 000

- Bons de caisse → 30 000

- Rémunération dues au personnel → 30 000

- Fournisseurs d’immobilisation → 250 000

1. Déterminer le total actif immobilisé

2. Déterminer le total passif circulant

3. Déterminer le total actif

4. Présenter le bilan de l’entreprise « SAFAA » au 01/01/2017 après avoir déterminer la valeur du capital social

Exercice 3 sur le bilan comptable

L’entreprise ABS vous remet les éléments du Bilan suivant au 01/02/2016

- Emprunt auprès de la BMCE → 800 000

- Fonds de commerce → 560 000

- Fournisseurs d’immobilisations → 280 000

- Fournisseurs → 580 000

- Stock Marchandises → 300 000

- Stock Matières premières → 170 000

- Réserves → 320 000

- Local → 400 000

- Frais de constitution → 120 000

- Frais de publicité → 60 000

- Subvention d’investissement → 200 000

- Prêt accordé au personnel → 160 000

- Matériel de transport → 300 000

- Matériel informatique → 120 000

- Dettes envers la CNSS → 160 000

- Titres et valeurs de placement → 10 000

- Dettes Etat → 80 000

- Matériel et mobilier de bureau → 140 000

- Titres de participation → 140 000

- Avoirs à la BMCE (SD) → 600 000

- Avoirs en caisse → 120 000

- Créances clients → 220 000

1. Identifier et calculer le total des rubriques principales de l’actif immobilisé

2. Calculer le total de l’actif circulant et de trésorerie actif

3. Déterminer le total actif

4. Calculer la valeur des dettes de l’entreprise et sa situation nette

5. Présenter le bilan de l’entreprise « ABS » au 01/02/2016 après avoir déterminer la valeur du capital social

Exercice 4 sur le bilan comptable

La situation de l’entreprise « SALEHI » au 05/04/2016 se présente comme suit :

- Capital personnel →(à déterminer)

- Matériel de transport → 90 000

- Marchandises en stock → 42 600

- Banque (fonds déposés) → 48 500

- Caisse →11 800

- Clients → 25 700

- Fournisseur → 18 600

Présenter le bilan de l’entreprise SALEHI au 05/04/2016 après avoir déterminer la valeur du capital

Correction de l’exercice 1 sur le bilan comptable

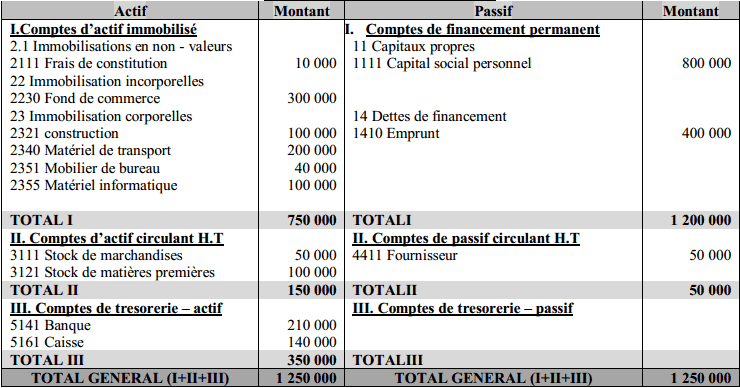

1. Détermination du total d’actif immobilisé :

Actif immobilisé = Frais de constitution + Fonds commercial + local + matériel de transport + matériel de bureau + matériel informatique = 10 000 + 300 000 + 100 000 + 200 000 + 40 000 + 100 000

Actif immobilisé = 750 000

2. Détermination du total passif circulant :

L’entreprise Safaa a réalisé l’achat de matières premières à crédit correspondant à 50% de la valeur globale, soit 100 000 x 50% = 50 000

Total Passif circulant = Dette fournisseur = 50 000

3. Détermination du total des dettes de l’entreprise Safaa :

Dette à long terme = 400 000

Dette à court terme = 50 000

Total dettes = 450 000

4. Détermination des valeurs banque et caisse :

1ère méthode : Calcul du reste d’argent

Total des ressources : capital + emprunt = 800 000 + 400 000 = 1 200 000

Total des dépenses : frais de constitution + fonds commercial + local + matériel du transport + matériel du bureau + matériel informatique + Marchandises + matières premières = 10 000 + 300 000 + 100 000 + 200 000 + 40 000 + 100 000 + 50 000 + 50 000 ( 50% des matières premières ont été payés qui ont été payées en espèce)

= 850 000

Reste d’argent = Ressources – Dépenses = 1 200 000 – 850 000 = 350 000

Le reste d’argent a été répartit entre banque (60%) et caisse (40%)

Valeur de la banque = 350 000 x 60% = 210 000

Valeur de la caisse = 350 000 x 40% = 140 000

2ème méthode : Calcul de la trésorerie actif

Total actif = Actif immobilisé + actif circulant (HT) + trésorerie actif

Trésorerie actif = total actif – actif immobilisé – actif circulant (HT)

Puisque le bilan est toujours équilibré, le total actif = total passif

Total passif = capital + emprunt + dette fournisseur = 800 000 + 400 000 + 50 000

Total passif = 1 250 000

Actif immobilisé = 750 000

Actif circulant (HT) = stock de marchandises + stock de matières premières

= 50 000 + 100 000

Actif circulant (HT) = 150 000

Trésorerie actif = total actif – actif immobilisé – actif circulant (HT)

= 1 250 000 – 750 000 – 150 000

= 350 000

Trésorerie actif = banque + caisse

La banque représente 60% de la trésorerie, soit 350 000 x 60% = 210 000

Et la caisse représente 40% de la trésorerie, soit 350 000 x 40% = 140 000

5. Présentation du bilan de l’entreprise « SAFAA » au 01/01/2017

Correction de l’exercice 2 sur le bilan comptable

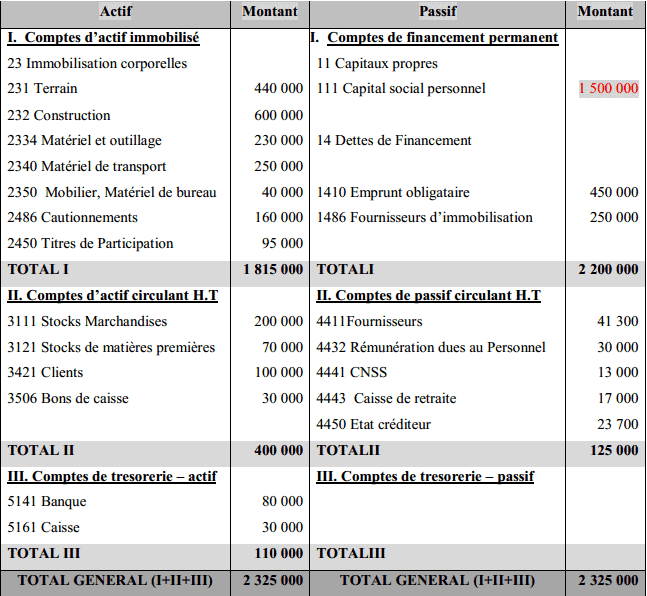

1. Détermination du total d’actif immobilisé :

L’actif immobilisé est composé essentiellement des biens destinés à être conservés au niveau de l’entreprise d’une manière durable ce qui lui permet de générer des avantages économiques dans le futur. Ces éléments peuvent avoir une substance physique comme construction, matériel, mobilier, etc., ou substance immatérielle comme brevet, fonds de commerce, logiciels informatiques. Outre l’acquisition des biens corporels ou incorporels, une entreprise peut aussi réaliser des investissements dans le domaine financier par l’achat des obligations, titres de participions ou l’octroi d’un prêt d’une longue durée.

Détermination de la valeur du capital social : Actif immobilisé : Construction + Matériel de production + Matériel et Mobilier de bureau + Terrain + Matériel de transport + Titres de participation + Cautionnement Actif immobilisé = 600 000 + 230 000 + 40 000 + 440 000 + 250 000 + 95 000 + 160 000

Actif immobilisé = 1 815 000

2. Détermination du passif circulant :

Le passif circulant est composé essentiellement de l’ensemble des dettes de l’entreprise dont le dénouement est prévu pour une durée inférieure à un an. Il s’agit essentiellement des dettes fournisseurs, des dettes sociales (CNSS, CIMR) et fiscales (Impôts, taxes…) Passif circulant : Fournisseurs + Rémunération du personnel + CNSS + caisse de retraite + Etat créditeur = 41 300 + 30 000 + 13 000 + 17 000 + 23 700

Passif circulant = 125 000

3. Détermination du total Actif :

L’Actif comprend tous les biens et les droits que possède l’entreprise qui peuvent être répartis en trois masses :

- L’actif immobilisé qui correspond aux investissements à long terme de l’entreprise

Total Actif immobilisé = 1 815 000 - L’actif circulant est composé essentiellement des stocks, créances clients et TVP

- Actif circulant (HT) : stock de marchandises + stock de MP + créances clients + bons de caisse = 200 000 + 70 000 + 100 000 + 30 000

Actif circulant (HT) = 400 000 - Trésorerie Actif comprend essentiellement les disponibilités au niveau des comptes bancaires et la caisse de l’entreprise Trésorerie Actif : Banque + caisse = 80 000 + 30 000

Trésorerie Actif = 110 000 Total Actif = 1 815 000 + 400 000 + 110 000

Total Actif = 2 325 000

4. Détermination de la valeur du Capital social

Capital social = Total des biens – Total des dettes = Total Actif – Total des dettes Les dettes correspondent aux emprunts auprès des établissements de crédit, les dettes envers les fournisseurs, les dettes fiscales et les dettes sociales : Capital social = 2 325 000 – (450 000 + 250 000 + 41 300 + 30 000 + 13 000 + 17 000 + 23 700) = 1 500 000 DH

Capital social = 1 500 000

Le bilan de l’entreprise « SAFAA » au 01/01/2017 :

Correction de l’exercice 3 sur le bilan comptable

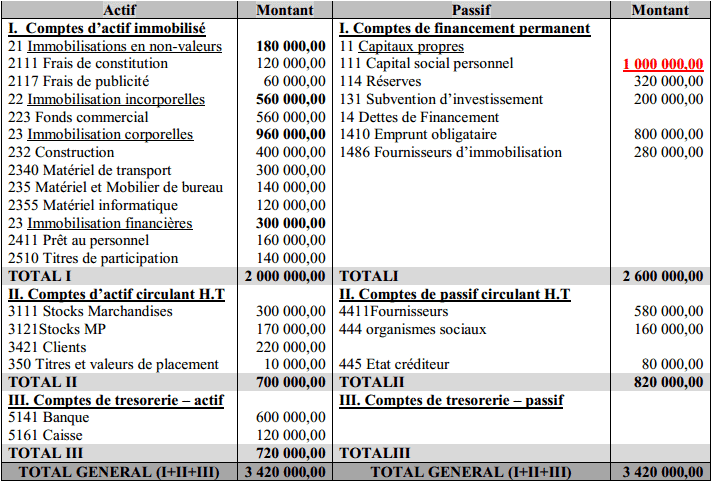

1. Identification des rubriques de l’actif immobilisé

L’actif immobilisé se compose de plusieurs rubriques dont 4 doivent être bien connues à savoir :

- Les immobilisations en non-valeurs (frais de constitution, frais de prospection)

- Les immobilisations incorporelles (Brevet, Marque, Fonds de commerce)

- Les immobilisations corporelles (Terrain, construction, matériel & outillage, matériel de transport, mobilier de bureau, etc.)

- Les immobilisations financières (Prêts accordés par l’entreprise, titres de participation)

– Immobilisations en non-valeurs : Frais de constitution + Frais de publicité = 120 000 + 60 000

Immobilisations en non-valeurs = 180 000

– Immobilisations incorporelles : Fonds de commerce = 560 000

Immobilisations incorporelles = 560 000

– Immobilisations corporelles : Construction + Matériel de transport + MMB + Matériel informatique = 400 000 + 300 000 + 140 000 + 120 000

Immobilisations corporelles = 960 000

– Immobilisations financières : Prêt accordé au personnel + titres de participation = 160 000 + 140 000

Immobilisations financières = 300 000

2. Total d’actif circulant :

- Actif circulant comprend essentiellement les biens ou actifs détenues par l’entreprise pour une durée bien déterminée qui ne dépasse pas un an. Il s’agit principalement des stocks et des créances clients.

Actif circulant : Stock marchandises + stock matières premières + clients + titres et valeurs de Placement

= 300 000 + 170 000 + 220 000 + 10 000

Actif circulant = 700 000 - Trésorerie Actif : comprend les disponibilités ou avoirs au niveau du compte bancaire de l’entreprise ou bien dans sa caisse

Trésorerie -Actif : banque + caisse = 600 000 + 120 000

Trésorerie -Actif = 720 000

3. Total Actif = Actif immobilisé + Actif circulant + trésorerie actif

= 2 000 0000 + 700 000 + 720 000

Total Actif = 3 420 000

4. Les dettes de l’entreprise comprennent les dettes à long terme (emprunt obligataire, fournisseurs d’immobilisations) et les dettes à moins d’un an (dettes fournisseurs, CNSS, Etat…) Dettes : Emprunt + Fournisseurs d’immobilisation + Fournisseurs + organismes sociaux + Etat créditeur Dettes = 800 000 + 280 000 + 580 000 + 160 000 + 80 000

Dettes de l’entreprise = 1 900 000 Situation nette = Total des biens – Total des dettes = Total Actif – Total des dettes = 3 420 000 – 1 900 000 Situation nette = 1 520 000 5. Détermination du capital : Situation nette = Capital social + réserves + subventions Capital social = situation nette – (réserves + subventions d’investissement) = 1 520 000 – (320 000 + 200 000)

Capital social = 1 000 000

Présentation du bilan de l’entreprise « ABS » au 01/02/2016

Correction de l’exercice 4 sur le bilan comptable

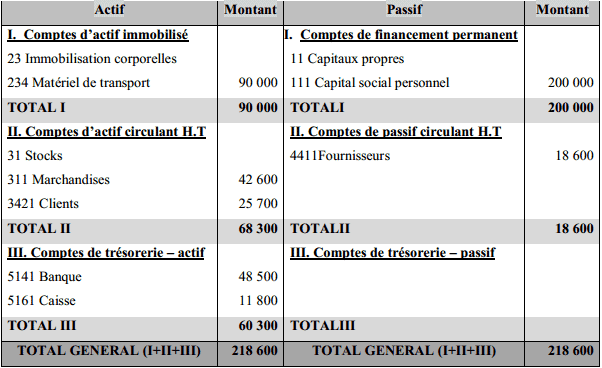

Le bilan de l’entreprise « SALEHI » au 05/04/2016 se présente comme suit :

Bilan au 05/04/2016

Détermination de la valeur du capital social :

Capital social = Total Actif – Total des dettes

= 218 600 – 18 600 = 200 000 DH

Télécharger les 4 exercices sur le bilan en pdf

Télécharger “4 exercices corrigés sur le bilan” Téléchargé 987 fois – 416 o

Djatchou

J’ en suis flatté car c’est très explicite

Moussa kallo

C’est plutôt compréhensible mais je présume que vous devriez augmenter la capacité pour plus de détails et d’explications

Ouattara Fangatougo Adama

Je suis tres flatte car ça mas beaucoup aidée