Voici la liste des opérations réalisées par la société anonyme Téobab spécialisée dans le négoce de produits semi-finis sur le marché européen, au cours du mois de février N. Téobab a opté pour le paiement de la TVA sur les débits pour ses activités de prestation de services. TVA au taux normal :

Exercice corrigé sur la comptabilisation des autres produits

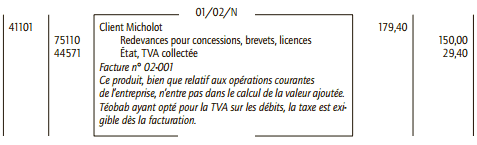

• 1/02/N : Le département « Recherche et développement » de la société a mis au point un procédé de commercialisation dont elle a autorisé l’utilisation à son client Micholot. La redevance correspondante a été facturée. Facture 02-001. Prix HT : 150 €.

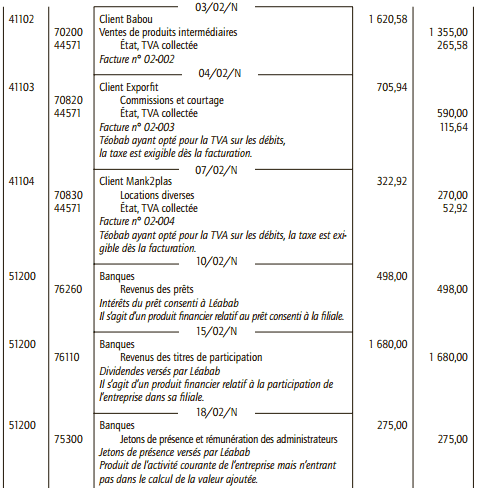

• 3/02/N : Ventes de produits intermédiaires au client Babou. Facture 02-002. Prix HT : 1 355€.

• 4/02/N : Facturation par la société Téobab, d’une commission à la société française Exporfit, pour lui avoir servi d’intermédiaire dans son contrat avec la société belge Brusselli. Facture 02-003. Prix HT : 590 €.

• 7/02/N : L’entreprise Téobab donne accessoirement en location à la SARL Mank2plas des entrepôts qu’elle n’utilise pas. Facture 02-004. Prix HT : 270 €.

• 10/02/N : L’entreprise Téobab perçoit des intérêts sur le prêt qu’elle a consenti à sa filiale Léabab : 498 €.

• 15/02/N : Léabab verse à Téobab des dividendes : 1 680 €.

• 18/02/N : Téobab dispose d’un siège d’administrateur au sein du conseil d’administration de Léabab. Elle perçoit à ce titre des jetons de présence pour un montant de 275 €.

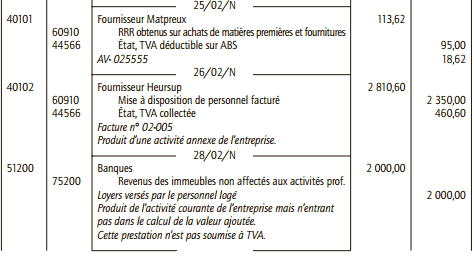

• 25/02/N : Téobab reçoit un avoir AV-025555 de son fournisseur Matpreux. Il s’agit d’une ristourne calculée sur l’ensemble des achats que Téobab a réalisé avec cette entreprise au cours du mois de janvier N. Montant HT : 95 €.

• 26/02/N : Téobab a mis du personnel à disposition de son client Heursup et lui facture cette prestation. Facture 02-005. Prix HT : 2 350 €.

• 28/02/N : Téobab perçoit des loyers d’appartements lui appartenant et loués à certains membres de son personnel. Total des loyers virés au compte Banque Populaire de Téobab : 2 000 €.

Travail à faire :

Enregistrer ces opérations dans le livre journal de la société Téobab.

Correction de l’exercice:

Laisser un commentaire