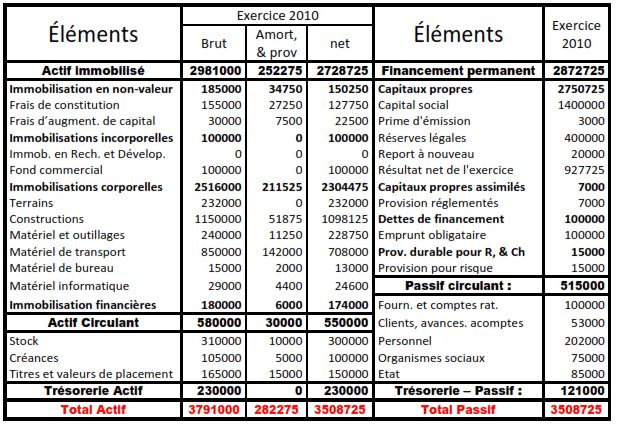

Dans cet exercice corrigé d’analyse financière on va présenter le bilan financier condensé, ensuite calculer le fond de roulement financier, le besoin en financement global et la trésorerie nette et enfin calculer les ratios suivants. Le bilan de l’entreprise SOTIMEK se présente ainsi au 31/12/2010 :

Informations complémentaires sur les immobilisations :

L’entreprise envisage de réaliser un important investissement au cours de l’exercice 2011 en usant à l’emprunt bancaire.

Avant de décider de lui accorder le montant du l’emprunt demandé, le banquier désire savoir :

- Si l’entreprise et solvable : peut-être régler l’ensemble de ses dettes en réalisant ses actifs ?

- Si elle ne court pas le risque de faillite à court terme : disposera-t-elle de liquidité suffisante pour régler les dettes qui viennent à l’échéance ?

Estimant que le bilan ci-dessus est insuffisant pour le renseigner convenablement, le banquier réalise un diagnostic de la situation financière de l’entreprise. De ce diagnostic il ressort que :

– Les immobilisations corporelles comprennent :

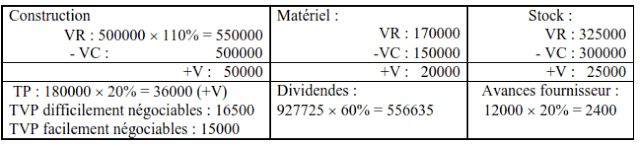

- Une construction pour 500 000 DH peut être cédée à 110% de leur valeur d’achat.

- Un matériel acquis pour 150 000 DH et dont la valeur réelle est estimée à 170 000 DH.

– La valeur des autres titres immobilisés a enregistré une hausse de 20% de leur prix d’acquisition.

– Les stocks ont une valeur réelle de 325 000 DH dont un stock outil de 15 000 DH;

– Des TVP achetées de 16 500 DH sont difficilement négociables à moins d’un an, 15 000 DH des titres et valeurs de placement est réalisable immédiatement.

– 20% des avances et acomptes aux fournisseurs d’un montant de 12 000 DH sont régulièrement renouvelés.

– Une créance de 5 000 DH sur le client Saïd est d’une échéance supérieur à un an.

– Des avances clients de 10 000 DH se renouvellent régulièrement.

– 15 000 DH sont accordés aux clients et se renouvèlent régulièrement d’une manière durable.

– Un emprunt de 30 000 sera réglé avant un an.

– Une dette fournisseur de 10 000 DH est à échéance plus d’un an.

– Des effets à recevoir d’un montant de 24 000 DH sont escomptables.

– Une provision durable pour risque et charges de 10 000 DH correspondant à un risque de moins de 6 mois.

– Une provision durable pour risque et charges de 5 000 DH est sans objet et sera imposée au cours de l’exercice suivant au taux de 35%.

– 40% des bénéfices sont mis en réserve, le reste est distribué aux actionnaires.

Travail à faire :

1. Présenter le bilan financier condensé (4 masses à l’actif, 3 masses au passif) ;

2. Calculer le fond de roulement financier, le besoin en financement global et la trésorerie nette.3. Calculer les ratios suivants :

– Autonomie financier

– Liquidité général

– Liquidité réduite

– Liquidité immédiate

– Ratio d’endettement à terme4. Commenter la situation financière de l’entreprise.

Corrigé de l’exercice sur le bilan financier condensé

1. Présenter le bilan financier condensé (4 masses à l’actif, 3 masses au passif)

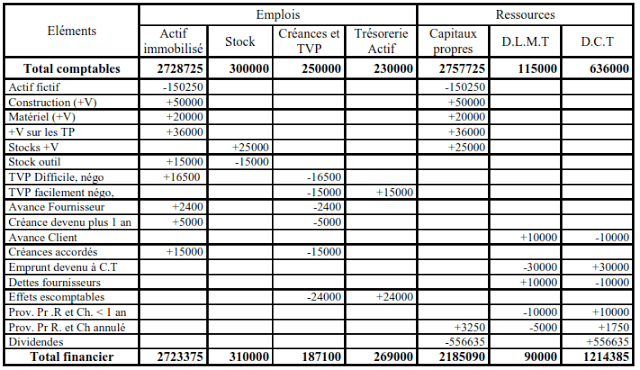

Tableau de Redressement et de Reclassement (Le cas de 4 masses à l’actif et 3 masses au passif)

– Calculs justificatifs :

Total d’Emplois = Total Ressources

Total d’Emplois = 2723375 +310000 +187100 + 269000 = 3489475

Total Ressources = 2185090 + 80000 + 1224385 = 3489475

2. Calcul le fond de roulement financier, le besoin en financement global et la trésorerie nette:

Fond de Roulement Fonctionnel:

Fond de Roulement Fonctionnel (FRF) = Financement permanent – Actif Immobilisé

= 2872725 – 2728725

= 144000

Le fond de roulement est positif, Les capitaux permanents arrivent à financer la totalité de l’actif immobilisé.

Besoin en Financement Global:

Besoin en Financement Global (BFG) = Actif circulant (Hors trésorerie) – Passif circulant (Hors trésorerie)

= 550000 – 515000 = 35000

Trésorerie Nette :

Trésorerie nette (TN) = FRF – BFG = Trésorerie Actif – Trésorerie Passif

= 144000 – 35000 = 230000 – 121000

= 109000 = 109000

3. Calculer les ratios suivants :

– Ratio d’autonomie financier :

Ratio d’Autonomie Financier = Capitaux propres/Passif =2185090/3489475 =0,62

– Liquidité Général :

Ratio de Liquidité Générale = Actif Circulant ( y compris la trésorerie Actif)/Passif circulant (y compris la trésorerie passif) = (310 000 + 187 100 + 269 000)/1214385

= 766100/1214385 = 0,63

– Liquidité Réduite:

Ratio de Liquidité Réduite = (Actif circulant – Stocks)/Passif Circulant = 187 000/ 1214385

= 0,15

– Liquidité Immédiate :

Ratio de Liquidité Immédiate = Trésorerie Actif /Passif circulant =230000/1214385 = 0,18

– Endettement à terme :

Ratio d’Endettement à Terme = Capitaux propres/Capitaux permanent = 2185090/2265090

= 0,96

4. Commenter la situation financière de l’entreprise.

– L’autonomie financière est faible, les capitaux propres ne couvrent que 62% des ressources.

– Le ratio de liquidité générale est égale 0,62. L’entreprise n’est pas capable de rembourser ces dettes à court terme, grâce à l’actif circulant et à sa trésorerie-actif.

– Le ratio de liquidité réduite est égale 0,15 : Les créances et TVP ne couvrent que 15% de passif circulant.

– La trésorerie-actif ne couvre que 18%. L’entreprise ne peut faire face à ses dettes à court terme et faire des échéances.

– Ratio d’Endettement à Terme est de 0,96. Les capitaux propres représentent 96% des capitaux permanents.

Mvuezolo

Salut!

Envoyez-moi les documents d’analyse financière et cette résolution svp!

LANDINKPODE

J’ai beaucoup apprécié

souhayla

j’ai pas compris pourquoi la valeur des titres de participation est calculée en brut