En bref, la balance est un document résumant tous les mouvements des comptes et présentant leur solde à la fin d’une période donnée. Ici, la période qui nous importe est la fin de l’exercice, mais on peut éditer une balance sur un compte, plusieurs ou tous, à n’importe quel moment de l’exercice comptable à des fins de vérification.

Dès lors que toutes les vérifications ont été faites et toutes les écritures de fin d’exercice sont passées, on va préparer le bilan et le compte de résultat à l’aide de la balance de clôture. Puisque toutes les écritures sont saisies aux journaux, que le grand-livre des écritures comptables est complété et terminé, on va éditer la balance de clôture, qui reprend les soldes de tous les comptes présents dans le bilan et le compte de résultat.

Le nombre de colonnes de la balance varie: une balance peut reprendre les soldes de début de période, les mouvements comptabilisés sur la période et les soldes en fin de période. Au minimum, on aura une balance sur 4 colonnes (n° de compte, soldes de début, mouvements de la période, soldes de fin), qui ne reprend que les soldes en fin de période et, au maximum, sur 8 colonnes comme ci-dessous.

Voici l’extrait d’une balance avec 8 colonnes.

Pour établir les comptes annuels, seuls les numéros de compte, les libellés et le solde final de tous ces comptes sont requis.

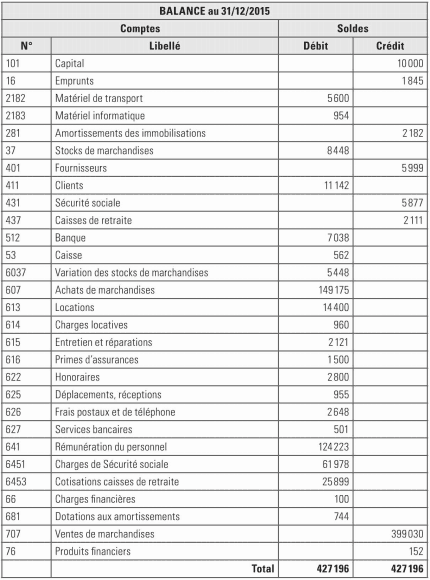

Voici l’exemple d’une balance. Elle va nous permettre de préparer le bilan et le compte de résultat.

Laisser un commentaire