La présentation des comptes et des résultats est fondée sur le respect d’un certain nombre des règles dénommées « principes comptables ». Les principes comptables fondamentaux sont :

Principes comptables

Le principe de continuité d’exploitation : L’entreprise établit ses états de synthèse dans la perspective d’une poursuite normale de ses activités.

Le principe de permanence des méthodes : L’entreprise doit établir ses états de synthèse en appliquant les mêmes règles d’évaluation et de présentation d’un exercice à l’autre.

Le principe du cout historique: La valeur d’entrée d’un élément inscrit en comptabilité reste intangible quelle que soit l’évolution ultérieure du pouvoir d’achat ou de la valeur actuelle de l’élément.

Le principe de spécialisation des exercices : Les charges et les produits doivent être rattachés à l’exercice qui les concerne effectivement.

Le principe de prudence : Les produits ne sont pris en compte que s’ils sont certains et définitivement acquis, en revanche, les charges sont à prendre en considération dès lors qu’elles sont probables.

Le principe de clarté : L’entreprise doit organiser sa comptabilité, enregistrer ses opérations, préparer et présenter ses états de synthèse conformément aux prescriptions de la normalisation comptable.

Le principe d’importance significative : Les états de synthèse doivent révéler tous les éléments dont l’importance peut affecter les évaluations et les décisions.

Le système classique d’organisation comptable:

On peut distinguer différents types d’organisation comptable. Il y a le système centralisateur, le système par décalque, le système sur ordinateur et le système classique. Nous nous attacherons à l’étude de ce dernier seulement.

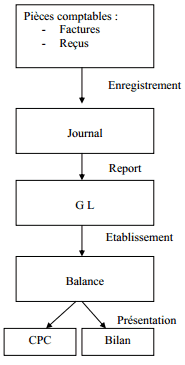

La procédure comptable dans le système classique :

Elle peut être résumée dans le schéma suivant :

Le journal comptable :

C’est un registre côté et paraphé qui doit être tenu chronologiquement sans blancs ni ratures et sur lequel on enregistre, sous forme d’articles, toutes les opérations réalisées par l’entreprise. Il se présente sous la forme suivante :

REMARQUE : Il peut y avoir plusieurs comptes débités et plusieurs comptes crédités dans le même article.

FranceJobs_2022

La documentation des procedures comptables telle qu’elle est prevue a l’article 410-2 du plan comptable general est reprise par l’administration fiscale. La documentation decrivant les procedures et l’organisation comptables fait partie des principes qui regissent la tenue d’une comptabilite informatisee . Le manuel des procedures comptables contient alors toutes les informations necessaires a l’obtention de l’information financiere, depuis le classement des pieces justificatives et la saisie des donnees jusqu’a la procedure d’elaboration de l’annexe.