Mise en situation : Le 15 janvier 2014, M.CHAKOR décide de créer une superette. A cette fin, il utilise une somme de 250 000 Dh qu’il avait économisé durant ses 15 ans de travail en France. Il achète un local pour 130 000 Dh, du mobilier pour 45 000 Dh, du matériel réfrigérant pour 35 000 Dh. En outre, il ouvre un compte bancaire au nom de son entreprise et y dépose la somme de 25 000 Dh ; le reste est déposer en caisse. Le même jour, il emprunte 70 000 Dh auprès de sa banque pour acquérir un véhicule utilitaire, et achète des marchandise à crédit au prés de son ami Ahmed (un grossiste) pour une valeur de 50 000 Dh.

T.A.F :

1- Relevez du texte les moyens de financement ou (Ressources) que M. CHAKOR avait à sa disposition pour créer son entreprise.

2- Relevez les différentes utilisations (Emplois) de ces moyens.

3- Présentez dans un tableau les Ressources et les Emplois de l’entreprise au 15/01/2014.

Notion de ressources et d’emplois.

Les ressources.

Les ressources sont les fonds ou capitaux qui permettent de financer l’entreprise, c’est-àdire de lui procurer ses moyens de fonctionnement. Elles sont constituées du capital et des dettes.

Le capital : Il est constitué des apports des fondateurs de l’entreprise.

Les dettes : ce sont les fonds avancés par les prêteurs (banquiers par exemple) et les tiers de l’entreprise (fournisseurs).

Dans le cas de l’entreprise CHAKOR :

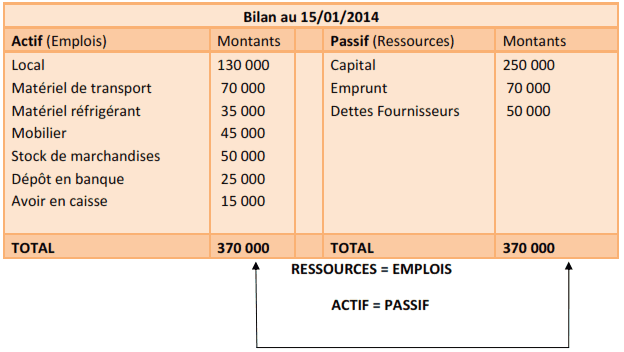

Capital : 250 000 DH

Emprunt : 70 000 DH + Dettes fournisseurs : 50 000 DH (Dettes : 120 000 DH)

Total des ressources : 370 000 DH

Les emplois.

Les emplois sont les différentes Utilisations que l’entreprise fait de ses ressources, qui lui servent à acquérir les moyens nécessaires à son fonctionnement : Bâtiments, matériels, mobilier, stocks de marchandises de matières premières, dépôts en banque, etc.

Dans le cas de l’entreprise CHAKOUR, les ressources de 370 000 DH ont été employées comme suit:

– Achat du local : 130 000 DH

– Achat du véhicule : 70 000 DH

– Achat du matériel réfrigérant : 35 000 DH

– Achat du mobilier : 45 000 DH

– Achat des marchandises : 50 000 DH

– Dépôt en banque : 25 000 DH

– Dépôt en caisse : 15 000 DH

Alors le total des Emplois : 370 000 DH

Règle fondamentale : TOTAL DES RESSOURCES = TOTAL DES EMPLOIS

Définition et présentation du bilan

La situation de l’entreprise (c’est-à-dire ses emplois et ses ressources) est exprimée dans un document appelé BILAN.

Le bilan est un document qui décrit la situation de l’entreprise à une date donnée. Il se présente sous la forme d’un tableau composé de deux parties :

• A gauche l’actif du bilan : indique les emplois que l’entreprise fait de ses ressources.

• A droite le passif du bilan : décrit la nature et l’origine des ressources de l’entreprise.

Dans l’exemple de l’entreprise CHAKOR, le bilan à la Date de création, peut se présenter ainsi :

Comme à chaque emploi correspond une ressource, dans un Bilan, le total de l’actif est égal au total du passif.

Total de l’actif du bilan = Total du passif du bilan

Passif = Capital+ Total des dettes / Actif = Capital + Total des dettes

Capital = Total de l’actif – Total des dettes

Le Bilan et le patrimoine de l’entreprise

Sur le Plan juridique, le Bilan traduit la situation patrimoniale de l’entreprise. Le patrimoine d’une personne (physique ou morale) est l’ensemble de ses biens et de ses dettes. La valeur du patrimoine est calculée ainsi :

Valeur du patrimoine = montant des Biens et des avoirs – montant des Dettes

Valeur du patrimoine de l’entreprise CHAKOR = 370 000 – (70 000 + 50 000)= 250 000 DH

Cette valeur représente aussi la situation nette ou les capitaux propres.

Structure du bilan

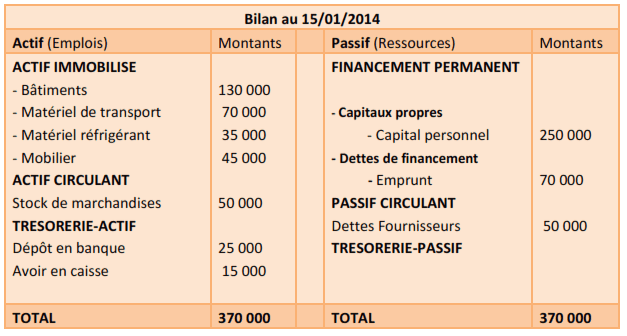

L’actif et le passif du bilan sont constitués d’éléments appelés postes du bilan. Les postes sont regroupés au sein d’ensembles plus vastes appelés masses ou classes. Le bilan à ses grandes masses peut-être schématisé ainsi :

Structure de l’actif

Comme vu précédemment, l’actif du bilan indique les emplois que l’entreprise a faits de ses ressources. Ces emplois, ou actif, correspondent aux moyens d’action et d’exploitation nécessaires au fonctionnement de l’entreprise ; ils sont regroupés au sein de trois grandes masses :

L’actif immobilisé : regroupe les biens durables dans l’entreprise ; ces bien, appelés immobilisations , sont destinés à servir pendant plusieurs exercices : terrains, constructions, matériels, mobiliers…

L’actif circulant (ht) : ce sont les éléments qui se transforment et se renouvellent constamment au fur et à mesure de l’activité de l’entreprise : stocks de marchandises et de matières, créances sur les clients…

La trésorerie-actif (ht) : ce sont les disponibilités de l’entreprise : espèces en caisse, avoirs en banques, en centre de chèque postaux.

Structure du passif

Le Passif indique la nature et l’origine des ressources de l’entreprise ; ces ressources sont regroupées au sein de trois masses :

Le financement permanent : il s’agit des fonds mis à disposition de l’entreprise pour une longue durée ; ces ressources stables généralement partie de deux rubriques :

• Les capitaux propres : ce sont les capitaux appartenant aux propriétaires de l’entreprise.

• Les dettes de financement : dettes contractées pour des durées longues (supérieur à 1 an à l’origine), pour financer l’acquisition des immobilisations.

Le passif circulant : dettes contractées, généralement, pour des durées relativement courtes (inférieures à un an). Elles servent à financer l’exploitation de l’entreprise : dettes envers les fournisseurs par exemple.

La trésorerie-passif : Sommes empruntées auprès des banques pour des durées très courtes : facilités de caisse, découverts bancaires…

Présentons le bilan structuré de l’entreprise CHAKOR au 15/01/2014

REMARQUE : Dans ce bilan de départ, les ressources et les emplois présentent les caractéristiques suivantes :

– Les ressources (capital été dettes) proviennent de l’extérieur de l’entreprise : ce sont des ressources externes.

– les emplois concernent des immobilisations, des créances et des disponibilités qui demeurent dans l’entreprise dans l’attente d’utilisations futures : ce sont des emplois stables (immobilisations) et intermédiaires ou provisoires (actif circulant et trésorerie).

Laisser un commentaire