Tout comme les immobilisations, les autres actifs peuvent connaître une perte valeur qui donne lieu à l’enregistrement d’une dépréciation. Concernant les titres, la valeur actuelle et le compte utilisé pour constater la dépréciation diffèrent selon le type de titres.

| Type de titre | Valeur actuelle | Compte de dépréciations |

|---|---|---|

| Titres de participation | Valeur d’utilité, soit « ce que l’entité accepterait de décaisser pour obtenir cette participation si elle avait à l’acquérir » | 296 Dépréciations des titres de participation |

| Titres immobilisés et VMP cotés | Cours moyen du dernier mois | 297 Dépréciations des titres immobilisés |

| Titres immobilisés et VMP non cotés | Valeur probable de négociation, le PCG restant flou sur sa détermination | 590 Dépréciations des valeurs mobilières de placement |

Concernant les stocks, la valeur actuelle est déterminée tout comme pour les immobilisations comme le maximum de la valeur vénale et de la valeur d’usage. Si la valeur d’inventaire est inférieure à la valeur comptable, il convient d’enregistrer une dépréciation des stocks (39 Dépréciations des stocks…).

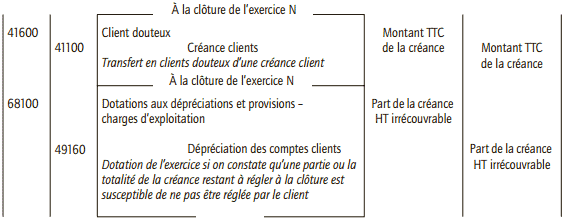

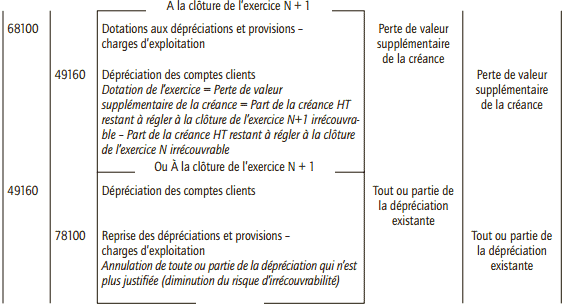

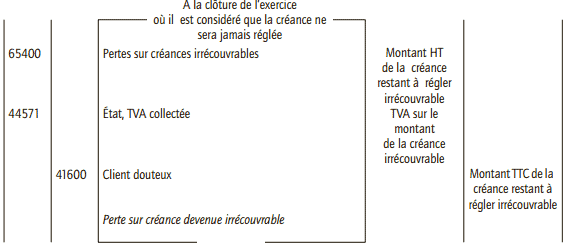

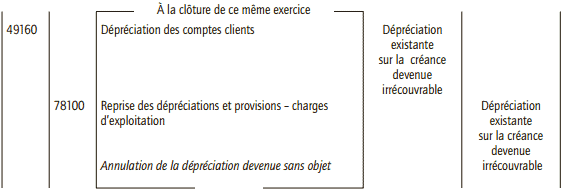

Concernant les créances clients, il convient d’apprécier à la clôture des comptes, la probabilité de règlement des clients. Si l’entreprise constate une perte de valeur irréversible sur les créances clients, elle constate que la créance est devenue irrécouvrable et comptabilise une charge correspondante (654 Perte sur créance irrécouvrable). Si l’entreprise anticipe une perte de valeur réversible sur les créances clients réversibles, elle enregistre une dépréciation de la créance (491 Dépréciation des comptes clients).

Au préalable, il convient de catégoriser les clients dont les créances subissent une perte de valeur comme des clients douteux ou litigieux (416). La dépréciation est calculée sur le montant HT des créances. La TVA peut être récupérée auprès de l’État. Les écritures concernant la constatation de pertes de valeur des créances clients sont présentées ci-après.

Comptabilisation des dépréciations des autres éléments d’actif

Laisser un commentaire