Les transactions commerciales réalisées par les entreprises sont soumises à un impôt indirect sur la consommation appelé « taxe sur la valeur ajoutée » (TVA). Cet impôt représente plus de la moitié des recettes fiscales de l’État français.

La TVA, impôt sur la consommation

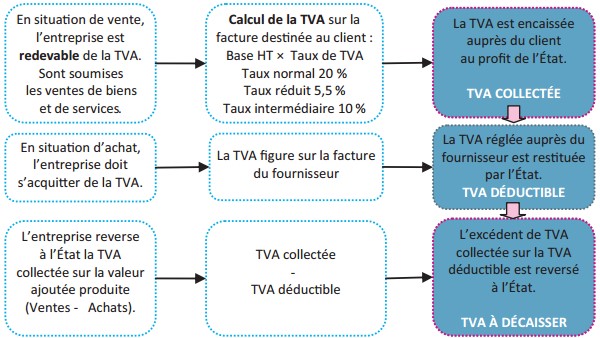

La TVA est un impôt qui frappe les consommations de biens et de services. L’entreprise qui exerce une activité commerciale est chargée de collecter cet impôt au profit de l’État sur la valeur ajoutée produite. Seul le consommateur final supporte cet impôt.

Le mécanisme de la TVA

PAR CONSÉQUENT :La TVA n’est pas une charge pour l’entreprise, mais seulement pour le consommateur final.

Fait générateur de la TVA et exigibilité

Sur le plan temporel, la date à laquelle la TVA collectée dépend de la nature des ventes.

| Ventes en France | Fait générateur – Naissance du droit de créance de l’État sur la TVA | Exigibilité – Paiement effectif de la TVA à l’État |

| Livraisons de biens | Délivrance du bien | Délivrance du bien |

| Livraisons de services | Achèvement de la prestation | Encaissement de la prestation |

Laisser un commentaire