Dans les comptes individuels d’une société susceptible d’établir des comptes consolidés, la valeur des titres inscrite au bilan est le seul élément d’information dont on dispose sur une participation détenue. Cette valeur reflète généralement le coût d’acquisition des titres mais elle ne permet évidemment pas d’appréhender l’activité, ni la situation financière de l’entreprise. Prenons l’exemple d’une holding financière à la tête d’un groupe industriel, cette holding a exclusivement une activité financière en conséquence les états financiers individuels ne comportent que des actifs et passifs financiers au bilan et, des charges et produits financiers au compte de résultat. À l’évidence, le lecteur des comptes individuels de la holding ne peut pas percevoir l’activité ni la situation financière de ce groupe industriel au travers des seuls comptes individuels de la société holding. L’objectif des comptes consolidés est de fournir au lecteur extérieur une vision plus économique de l’activité, du patrimoine et du résultat d’un ensemble d’entités détenu par une entreprise consolidante.

Les comptes consolidés s’affranchissent des règles juridiques de séparation des patrimoines et fiscales sur lesquelles reposent les comptes individuels pour mettre en avant une vision purement économique. Cette primauté de la vision économique par rapport à une conception juridique est reflétée par le principe de prééminence de la réalité économique sur la forme juridique (substance over form). L’objectif des comptes consolidés est de parvenir à une traduction fidèle de la situation et de la performance financière d’un groupe ainsi que des flux de trésorerie qu’il génère. Au final, les comptes consolidés présentent un ensemble d’entités comme si elles n’en formaient qu’une seule.

Insuffisance des comptes individuels

Comme nous venons de le mettre en évidence, les comptes individuels lorsqu’il s’agit d’une société possédant des titres de participation ne procurent pas une vision claire du groupe que forme cette société accompagnée de ses participations. Néanmoins, les comptes individuels demeurent indispensables pour appréhender une entreprise sous deux autres angles.

Comme nous l’avons examiné dans le chapitre précédent, le groupe possède une existence juridique limitée, il existe dans les droits nationaux des dispositions visant les groupes. Cependant, les comptes individuels demeurent le support fondamental des relations juridiques à l’égard des tiers, actionnaires et créanciers. En effet, prenons l’exemple de l’affectation du résultat et de la distribution des dividendes décidée en droit français par l’assemblée générale des actionnaires. Les résolutions proposées aux actionnaires reposent sur le seul résultat dégagé par la société mère au titre de ses comptes individuels, si la maison mère se positionne comme une holding financière le résultat de la holding est dépendant de la politique de distribution imposée par la maison mère à ses filiales.

Les comptes individuels de la holding peuvent présenter un bénéfice important alors même que le résultat consolidé du groupe présente un déficit significatif. Les actionnaires statuent sur l’affectation et la distribution du seul résultat individuel de la maison mère, on leur présente les comptes consolidés pour approbation exclusivement. Ce sujet met en exergue la problématique que rencontrent les groupes de remontée du résultat des sociétés opérationnelles vers la société tête de groupe.

Si nous nous plaçons à présent comme créancier d’une société appartenant à un groupe, notre risque crédit porte sur la société avec laquelle nous avons juridiquement contracté. Le risque de défaillance s’apprécie à la seule lumière des comptes individuels de la société emprunteuse. Bien évidemment, si la société présente des risques de défaillance, le prêteur cherche à se protéger en obtenant un engagement de la maison mère à se substituer à sa filiale défaillante.

Les comptes individuels demeurent le niveau auquel s’appréhende la fiscalité, à la fois en terme de détermination du résultat imposable et de paiement de l’impôt. Certes, il existe des régimes fiscaux reconnaissant la notion de groupe comme le régime de l’intégration fiscale en France. Cependant, la notion de groupe définie par ce régime fiscal demeure propre à la fiscalité et autonome par rapport à la définition de la notion de groupe établie par les normes comptables.

En définitive, nous voyons clairement apparaître deux logiques qui se complètent mutuellement. Aux comptes individuels prioritairement le champ de la fiscalité et de la vie juridique, aux comptes de groupe l’objectif de présenter la performance économique d’un groupe d’entreprises.

Un outil d’information externe

Les comptes consolidés se présentent avant tout comme un outil d’information externe à destination prioritaire des investisseurs comme le mentionne l’IASB. En effet, le cadre conceptuel des normes internationales cite les investisseurs comme les premiers utilisateurs des états financiers. Ce choix correspond à la volonté du normalisateur de rendre les états financiers utiles à la décision d’investissement et en phase avec les besoins des investisseurs.

Les normes IAS/IFRS conduisent à une redistribution des tâches entre préparateurs et analystes des comptes. Les normes comptables IAS/IFRS utilisées pour établir les comptes consolidés s’efforcent de valoriser les actifs et les passifs à la valeur actuelle.

La mise en œuvre des normes conduit les entreprises à mettre en œuvre des modèles d’évaluation sur les actifs et les instruments financiers. Ces méthodologies d’évaluation rejoignent les méthodes qu’utilisent les analystes externes.

La mise en œuvre de principes d’évaluation comme la juste valeur ou de règles comptables comme le test de dépréciation, que nous développerons ultérieurement, répondent davantage aux besoins des investisseurs externes qu’aux besoins de gestion des entreprises. En effet, ces règles comptables visent à refléter les variations de valeur des actifs et des passifs au bilan pour aider les analystes et les investisseurs dans leur décision d’investissement.

Doit-on conclure que l’objectif exclusif des comptes consolidés établis selon le référentiel IAS/IFRS est d’informer les investisseurs sur la performance financière d’un groupe ? Cela serait à l’évidence une réponse hâtive. Les comptes consolidés visent à donner une vision économique d’un groupe, cela correspond également aux besoins de la gestion d’un groupe.

Un outil de mesure de la performance interne

L’outil comptable demeure bien évidemment un outil interne de mesure de la performance. Dans ce cadre, la construction des comptes de groupe permet de mesurer la contribution de chaque entité du groupe à la performance globale. En effet, l’élaboration de comptes consolidés en dehors des impératifs externes de publication est régulièrement effectuée par les groupes. Ces remontées d’informations poursuivent plusieurs objectifs :

– obtenir une information standardisée de toutes les entités du groupe selon un référentiel comptable commun ;

– mesurer l’atteinte des objectifs financiers globaux du groupe et contributifs de chaque entité ;

– affiner les prévisions de fin d’exercice au regard de la situation arrêtée.

La réglementation applicable aux comptes consolidés

1 Évolution de la réglementation

Le droit comptable des états membres de l’union européenne est encadré par la quatrième et la septième directive. La septième directive traite spécifiquement des comptes consolidés. La loi 85-11 du 3 janvier 1985 a transcrit dans le droit français la septième directive en obligeant les sociétés commerciales et publiques à établir et publier des comptes consolidés. Les principes comptables européens offrent plus de cinquante options ce qui inévitablement conduit à une harmonisation à l’échelle européenne trop limitée pour être d’une réelle utilité pour les utilisateurs des comptes.

L’existence d’une réglementation nationale relative aux comptes consolidés se justifie de moins en moins dans un contexte d’internationalisation croissante des marchés financiers. Le besoin des investisseurs d’analyser et de comparer les comptes consolidés de différentes entreprises s’accommode de plus en plus difficilement de cet ancrage national des règles comptables.

2 Première étape : le règlement 99-02 du CRC

Une première étape a été menée avec l’introduction du règlement 99-02 du comité de réglementation comptable (CRC). Ce règlement est applicable aux exercices ouverts à compter du 1er janvier 2000. Il a remplacé la méthodologie des comptes consolidés publiée par le Conseil national de la comptabilité et approuvée par un arrêté ministériel du 9 décembre 1986.

L’adoption du règlement 99-02 a permis de clarifier les pratiques comptables des groupes dans deux directions. Tout d’abord, nombre de règles comptables ont été clarifiées dans le sens d’une convergence accrue avec le référentiel de l’IASB. Ensuite, le règlement 99-02 pose pour principe que l’application d’un référentiel de consolidation doit s’effectuer intégralement. Il n’est désormais plus possible de présenter des comptes utilisant des dispositions mixtes.

De nombreux groupes font mention des normes IAS/IFRS dans leurs comptes consolidés bien qu’ils déclarent dans leur annexe se conformer à la règlementation française. Les normes IAS/IFRS constituent en effet une source importante de référence en l’absence de dispositions ou de précisions dans les textes français. Il en est ainsi pour des sujets tels que :

– les conditions d’une location financement (IAS 17) ;

– les dépréciations d’actifs (IAS 36) ;

– le résultat par action (IAS 33)…

Cette pratique est d’ailleurs encouragée par l’AMF, qui préconise qu’en l’absence de précisions dans le règlement 99-02, celui-ci doit être interprété à la lumière des normes IAS/IFRS. Il convient de souligner que l’application de quelques normes du référentiel de l’IASB ne peut nullement permettre aux groupes de revendiquer l’établissement de comptes conformes à ces normes, puisqu’une telle affirmation impose l’application de l’intégralité du référentiel IAS/IFRS.

3 Seconde étape : l’introduction des normes IAS/IFRS

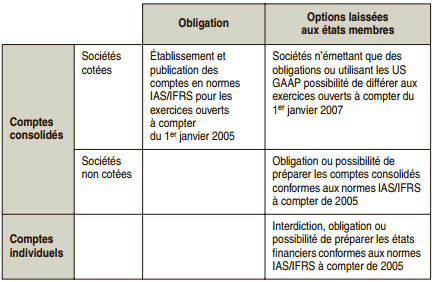

La seconde étape décisive du processus d’harmonisation des règles comptables s’est effectuée au niveau européen. La Commission européenne a décidé durant l’année 2000 que les normes comptables internationales seront les règles obligatoires pour toutes les sociétés européennes cotées en bourse, à partir du 1er janvier 2005.

À la différence de l’approche utilisée dans le passé pour les comptes sociaux (IVe directive) et consolidés (VIIe directive) qui a nécessité une transposition dans la loi nationale, l’introduction des normes internationales s’est effectuée à partir d’un règlement qui prime sur la loi nationale et doit être appliqué directement par les sociétés.

Les principales dispositions du règlement CE n° 1606/2002 se trouvent synthétisées dans le tableau suivant. Comme on peut le constater à la lecture de ce tableau, ce règlement se décompose en deux champs : un premier champ qui fixe le domaine de l’obligation, un second champ qui laisse aux états membres le soin d’adopter des dispositions pour déterminer les règles applicables aux comptes individuels et aux comptes consolidés des sociétés non cotées.

Pour quelles raisons un groupe non coté opterait-il pour les normes IFRS ?

Ce passage peut être imposé par les actionnaires : sociétés de capital investissement ou investisseurs étrangers, pour se préparer à une introduction en bourse ou une cession future. Il est parfois exigé par des tiers : clients importants qui souhaitent disposer d’une vision financière comparable de leurs fournisseurs, banquiers…

La difficulté de l’introduction des règles comptables internationales provient du fait que les règles comptables, qui font partie du domaine de la loi au sein de l’Union européenne, sont édictées par une organisation privée et indépendante de l’Union européenne : l’IASB. L’Union européenne a mis en place un processus d’adoption des normes comptables qui comprend plusieurs étapes :

– évaluation technique de la norme par l’EFRAG (European Financial Reporting Advisory Group) qui fournit un avis ;

– avis de l’EFRAG revu par le SARG (Standards Advisory Review Group) qui dépend de la Commission européenne ;

– adoption par l’ARC (Accounting Regulatory Committee) ;

– possibilité d’un droit de veto du Parlement européen ou du Conseil de l’Union européenne ;

– adoption par la Commission européenne ;

– traduction dans les langues de l’Union européenne ;

– publication au Journal officiel de l’Union européenne.

En définitive, les groupes européens cotés publient des comptes consolidés en conformité avec le référentiel IFRS publié par l’IASB et tel qu’adopté dans l’Union européenne. Ainsi, l’Union européenne n’a pas accepté certaines dispositions de la norme IAS 39 sur les instruments financiers lors de sa première application. Elle a également demandé une enquête d’évaluation de la norme IFRS 8 sur l’information sur les secteurs opérationnels avant de l’intégrer.

Le domaine comptable achève un processus d’harmonisation qui conduit à un « marché unique » des normes comptables. Cette évolution est à l’évidence profitable à la fluidité et à l’internationalisation des marchés financiers, car finalement il n’existe aucune légitimité à l’existence de règles comptables purement nationales, comme le déclarait le fondateur de l’IASC lord Benson : « notre activité est transfrontalière et les échanges de biens et services sont internationaux. Si une société multinationale est cotée dans une économie de marché ou fait appel au marché mondial des capitaux, il devrait exister une norme, connue dans le monde entier pour évaluer ses opérations ».

4 Convergence entre les normes IFRS et les US GAAP

Depuis de nombreuses années, les régulateurs boursiers militent pour une meilleure convergence des référentiels comptables appliqués à travers le monde. Cette volonté s’est manifestée en particulier par un accord entre les deux boards de l’IASB et du FASB pour :

– s’engager à faire les meilleurs efforts pour rendre compatibles (et non pas identiques) les deux référentiels ;

– coordonner les programmes de travail des deux boards pour parvenir à cette compatibilité.

À ce jour, on s’oriente vers une reconnaissance mutuelle aux États-Unis et en Europe des deux référentiels comptables. Cette reconnaissance mutuelle permettrait ainsi aux émetteurs étrangers cotés aux États-Unis de publier leurs états financiers en normes IFRS sans effectuer de réconciliation avec les US GAAP.

À l’évidence, l’harmonisation comptable internationale accomplit des avancées très significatives qui accompagnent la globalisation croissante de l’économie. À terme, les référentiels IFRS et US GAAP devraient être comparables, mais non identiques. Cela signifie que les comptes d’un même groupe publié en référentiel américain ou international fourniront au lecteur des états financiers une information voisine.

Ce rapprochement est complexe en raison d’une divergence d’approche entre les deux référentiels. L’approche américaine est historiquement fondée sur des règles détaillées, alors que l’approche internationale est fondée sur des principes. Elle laisse donc une marge importante à l’interprétation et au jugement professionnel et se caractérise par moins de seuils chiffrés.

Audit et certification des comptes consolidés

Les comptes consolidés permettent d’évaluer la performance économique et financière d’un groupe. Les scandales financiers récents nous rappellent que la fiabilité de l’information financière publiée est un enjeu crucial. Le législateur a d’ailleurs réagi suite à ces événements en durcissant le dispositif de contrôle des comptes par une loi intitulée loi sur la sécurité financière, cette loi s’inscrit dans le droit fil du dispositif institué aux États-Unis par Sarbanes-Oxley Act. Par ailleurs, la révision de la 8e directive européenne sur l’audit légal renforce également le dispositif de contrôle susceptible de garantir la fiabilité des comptes.

1 La démarche d’audit des comptes consolidés

Lorsqu’une société établit des comptes consolidés, les commissaires aux comptes certifient que les comptes consolidés sont réguliers, sincères, et donnent une image fidèle du patrimoine, de la situation financière ainsi que du résultat de l’ensemble constitué par les entreprises comprises dans la consolidation. Pour répondre à cet objectif de certification les auditeurs conduisent lesmissions selon trois grandes étapes :

• Prise de connaissance du groupe

La prise de connaissance de l’entreprise et de son environnement constitue la première étape pour identifier les zones de risques. Cette étape est à l’évidence la plus délicate à mener, car à la différence des phases d’analyse du contrôle interne ou de contrôle des comptes où les cabinets bénéficient d’une démarche et d’outils de contrôle efficaces et standardisés, elle repose sur une analyse stratégique du groupe effectuée par les membres les plus expérimentés de l’équipe d’audit.

Il est d’ailleurs intéressant de noter qu’une étude menée aux États-Unis à la demande de cabinets d’audit a mis en lumière les causes de défaillance des équipes d’audit lors de faillites d’entreprises. Ces travaux ont conclu que la méthodologie d’audit ne pouvait être mise en œuvre en ignorant le contexte macroéconomique ou en omettant d’identifier les facteurs clefs de succès d’une entreprise sur un secteur d’activité. Cette étude a mis par ailleurs en évidence la corrélation existant entre le risque de falsification des états financiers et la faiblesse actuelle ou future de la rentabilité des différents domaines stratégiques de l’entreprise.

Les normes IAS/IFRS ne peuvent qu’accentuer le caractère déterminant de l’analyse stratégique du groupe pour mener à bien les diligences d’audit. De fait, la mise en œuvre des normes comptables internationales, comme nous le verrons, conduit à une comptabilité davantage tournée vers le futur et intégrant des éléments prédictifs dans la valorisation des actifs. Pour répondre à cette dimension, les cabinets vont devoir renforcer la phase de prise de connaissance du groupe et recourir à des profils de compétences plus diversifiés.

• Analyse du contrôle interne

L’analyse du contrôle interne au sens strict permet de s’assurer que le dispositif d’élaboration et de traitement de l’information financière offre toutes les garanties de fiabilité. La demande croissante de transparence et les scandales financiers ont focalisé de l’attention des investisseurs sur les conditions dans lesquelles l’information comptable et financière était produite. Des obligations nouvelles sont apparues tant aux États-Unis avec la loi SabarnesOxley qu’en France avec la loi de sécurité financière (1er août 2003).

Cette remise au goût du jour du contrôle interne renforce l’importance de cette phase de l’audit qui conduit à réaliser un diagnostic des procédures et des systèmes d’établissement des comptes consolidés et à valider leur correcte application. Si des faiblesses de procédures ou d’application des procédures sont mises en évidence, les contrôles des comptes sont orientés prioritairement vers ces faiblesses. Dans certaines situations, des observations ou réserves sont émises dans le rapport de certification.

Les commissaires aux comptes présentent également dans un rapport joint à leur rapport général, leurs observations sur le rapport du président sur le contrôle interne pour les procédures relatives à l’élaboration et au traitement de l’information comptable et financière.

• Contrôle des comptes

Les auditeurs de la société consolidante doivent valider, d’une part, que les comptes des entreprises consolidées sont établis conformément aux principes et méthodes comptables du groupe et, d’autre part, contrôler les opérations de consolidation. Le contrôle des comptes des entreprises consolidées repose essentiellement sur une relation avec les auditeurs des entreprises consolidées. Cette relation s’établit principalement au travers de la lecture des rapports d’audit, de la prise de connaissance des programmes de travail, de questionnaires et de l’examen des dossiers de travail des auditeurs des filiales. De cette façon les auditeurs de la société consolidante intègrent les opinions exprimées par les auditeurs des entreprises consolidées.

Le contrôle des opérations de consolidation consiste à valider toutes les étapes du processus de consolidation que nous examinerons ultérieurement :

– la définition du périmètre ;

– la collecte des données de chaque entité consolidée ;

– l’homogénéisation des comptes ;

– l’élimination des opérations internes au groupe ;

– la fiscalité différée ;

– les opérations de consolidation et l’analyse de la variation des capitaux propres ;

– la présentation des comptes consolidés.

À l’issue de ces travaux, l’auditeur de l’entreprise consolidante est en mesure d’émettre une opinion sur les états financiers.

2 L’émission de l’opinion

Le rapport de certification des comptes consolidés couvre les états financiers consolidés (bilan, compte de résultat, annexe, tableau de variation des capitaux propres et tableau de flux de trésorerie). Les auditeurs vérifient également la sincérité et la concordance des informations fournies dans le rapport de gestion du groupe avec les comptes consolidés.

Le rapport de certification peut conduire à trois conclusions :

- certification des comptes avec ou sans observations, une observation a pour objet d’attirer l’attention du lecteur sur un point particulier concernant les comptes annuels sans remettre en cause l’opinion exprimée ;

- certification des comptes avec réserves : il s’agit de situations où l’auditeur est en désaccord avec le choix ou l’application de méthodes comptables sur un point particulier. Il peut s’agir également de la situation où il n’a pas pu mettre en œuvre les diligences professionnelles nécessaires ;

- refus de certification : il s’agit de situations où l’auditeur est en désaccord avec le choix ou l’application de méthodes comptables, cette situation affecte les comptes annuels dans leur ensemble. Il s’agit également de situations où il n’a pas pu mettre en œuvre les diligences nécessaires suffisantes pour se former une opinion, ou lorsqu’il a constaté des incertitudes graves qui risquent d’affecter de façon très significative les comptes annuels.

À ce rapport de certification se trouvent jointes les observations sur le rapport du président sur le contrôle interne.

Nous allons à présent dans les chapitres suivants étudier la construction des états financiers consolidés, qui débute par la phase initiale de définition du périmètre.

Laisser un commentaire