Le crédit scoring vise à obtenir et diffuser une note de la qualité de signature d’une entreprise pour permettre aux investisseurs de hiérarchiser les émetteurs (obligations notamment).Plus la note est mauvaise plus la prime de risque est importante et plus l’emprunteur paiera cher.

Les approches utilisées par le crédit scoring

– Approche objective : en résumé, cette méthode consiste à utiliser une batterie de ratios pour lesquels une norme est fixée (niveau x bon, x’ moyen, x « mauvais) et comparer l’entreprise analysée en fonction de cette norme :

- Chaque ratio est alors pondéré sur une base 100, pour obtenir une note totale

- Les normes et types de ratios utilisés varient selon le secteur d’activité d’une entreprise. Exemple : pour la distribution, il y a sur pondération de la marge commerciale

– Approche subjective ou statistique : cette méthode s’appuie sur une analyse statistique du risque nommée analyse discriminante

- Les risques sont subordonnés sur la base d’échantillons d’entreprise « A » ayant fait faillite et « B » n’ayant pas fait faillite

- Cette analyse permet d’identifier des risques majeurs pour ce type d’entreprise ou aussi nommés risques discriminants

- Ainsi, sur un nombre limité de critères (discriminant), des indicateurs sont analysés et une probabilité de réalisation leur ait donnée.

Plusieurs modèles existent : exemple

- Altmon : modèle basé sur un panel de 66 entreprises avec 33[ A] en faillite et 33[B] en activité. Ce modèle utilise 5 indicateurs :

X1 – équilibre financier = FR/actif

X2 – surface financière = réserves/actif

X3 – rentabilité = EBE/actif

X4 – vulnérabilité marché = valeur boursière/Total net

X5 – productivité = CAF/actif

Calcul du score final:

Score = X1 x 1,2 + X2 x 1,4 + X3 x 3,4 + X4 x 0,6 + X5 x 99,9

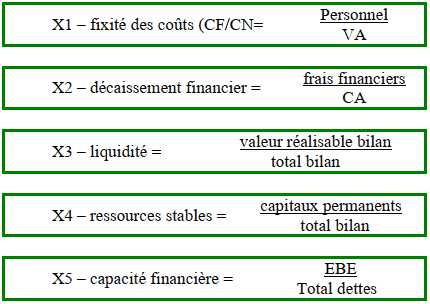

- Conan & Holder: modèle destine aux PMI hors BTP

Calcul du score final :

Score = X1 x 24 + X2 x 22 + X3 x 16 – X4 x 87 – X5 x 10

Méthodologie d’analyse de la Banque de France

Depuis 1969, la Banque de France avec la Centrale des Bilans (CCdB) rassemble et analyse les comptes annuels d’entreprises qui acceptent de participer à ce système.

En plus des informations comptables et afin d’assurer la cohérence de l’analyse d’une année à l’autre, la CCdB intègre certaines informations communiquées par les entreprises afin de retraiter les bilans (exemple : les effets escomptés non échus).

L’analyse menée par la CCdB est axée sur les problèmes de gestion.

Restitution

- Les analyses permettent de donner une analyse globale puis par secteurs de l’industrie, du bâtiment et des services selon la référence NAF43

- En échange de leur participation les entreprises reçoivent un Dossier Individuel de l’Entreprise (DIE). De plus, la CCdB propose un service de diagnostic personnalisé avec un entretien du 3 heures environ

- La CCdB sur la base des scores (ratios) développe un système de détection précoce des difficultés des entreprises.

Méthode de travail

- La CCdB regroupe les opérations des entreprises entre 4 catégories :

- A la fonction d’exploitation

- B la fonction de répartition de la valeur ajoutée

- C la fonction d’investissement /désinvestissement

- D la fonction de financement

Question : dans quelle catégorie vont les éléments suivants ? :

- versement dividende

- achat machine outil

- achat de petits matériels

- achat de matières premières

- avance sur salaire

- augmentation de capital

- incorporation réserve au capital

- opération de crédit bail

- vente à crédit de produits finis

- destruction de stocks obsolètes

2. La CCdB retraite chaque bilan comptable pour obtenir pour chaque entreprise un bilan financier base de calcul des ratios. Cette logique est proche de celle énoncée dans les chapitres précédents de ce cours

3. Il est ensuite procédé au calcul des SIG et des flux de trésorerie. Ceux-ci sont analysés et complétés par 12 ratios

4. La mesure de la vulnérabilité est faite par des scores.

Laisser un commentaire