La capacité d’autofinancement est le flux de fonds global généré par l’entreprise après toutes les opérations d’exploitation, financières et exceptionnelles (hors cession). Le passage au flux de trésorerie effectif prend appui sur la CAF. Celle-ci doit être corrigée des décalages introduits par les variations de créances et les dettes. La difficulté est que les créances et les dettes dont il s’agit ne s’arrêtent pas aux stocks, aux créances clients ou aux dettes fournisseurs qui sont clairement liés aux opérations d’exploitation.

Il faut tenir compte ici des décalages introduits par les créances et les dettes hors exploitation, liées à des flux de produits et de charges financiers ou exceptionnels.

L’analyse de ces variations n’est pas facile à faire d’un exercice sur l’autre. Elles se retrouvent en prenant au bilan les postes de dettes fiscales et sociales, de créances sur le personnel, d’acompte d’impôts…

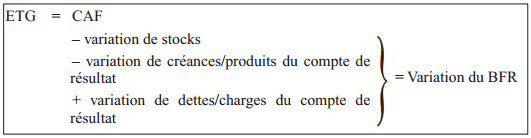

On regroupera ci-après l’ensemble de ces variations sous le terme de variation du besoin en fonds de roulement (BFR). L’excédent de trésorerie global (ETG) est donc égal à la CAF corrigée des variations de créances et dettes liées aux flux du compte de résultat. Ce n’est donc que très exceptionnellement, en cas de variations nulles, que l’on peut confondre CAF et ETG.

Une approximation de l’ETG est parfaitement justifiée si les postes de créances sur produits et de dettes sur charges hors exploitation connaissent peu de mouvements. Dans ce cas, la variation des créances et des dettes d’exploitation suffit comme approximation des décalages, et on aura :

ETG = CAF – ∆BFE

La signification de L’excédent de trésorerie global (ETG) comme cash-flow global de l’entreprise est simple. Ce flux est calculé après rémunération des prêteurs et après impôt (éventuellement après dividendes payés). Il représente le surplus monétaire net disponible au niveau de l’entreprise. Son calcul branche par branche, ou activité par activité, a moins de sens que pour l’ETE dans la mesure où la prise en compte des charges financières, de l’impôt, plus généralement de la structure financière, est globale au niveau de l’entreprise.

Enfin, l’ETG est directement dépendant des flux décaissés en amont du résultat, notamment de l’impôt sur les bénéfices. Celui-ci est l’expression de choix comptables en terme d’évaluation de stocks et de dotations aux amortissements. Le montant de l’excédent de trésorerie global (ETG), comme celui de la CAF, est donc différent selon les cas de figure.

Exemple : Excédents de trésorerie et choix comptables

En reprenant les données utilisées pour obtenir l’EBE et la CAF de la société ABC, on peut calculer l’ETE et l’ETG. Pour cela, on dispose des informations suivantes sur l’exercice :

– augmentation de l’encours créances clients : + 80 ;

– diminution de l’encours dettes fournisseurs d’exploitation : – 30 ;

– variation des acomptes versés aux fournisseurs : + 20 ;

– augmentation des acomptes d’IS versé à l’État : + 25 ;

– augmentation de l’IS à payer : + 40.

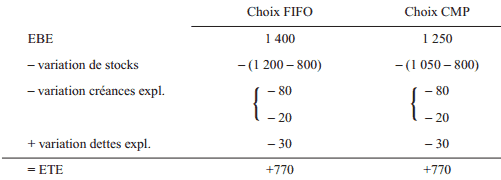

On rappelle que l’EBE est différent selon le choix comptable retenu pour évaluer le stock (FIFO ou CMP).

Calcul de l’ETE

On vérifie bien que les choix comptables d’évaluation de stock n’ont aucune incidence au niveau de l’estimation du flux de trésorerie d’exploitation encaissé par l’entreprise. En revanche, l’écart entre EBE et flux de trésorerie est considérable : il s’explique pour l’essentiel par un comportement de stockage au cours de l’exercice qui se traduit par une ponction de trésorerie.

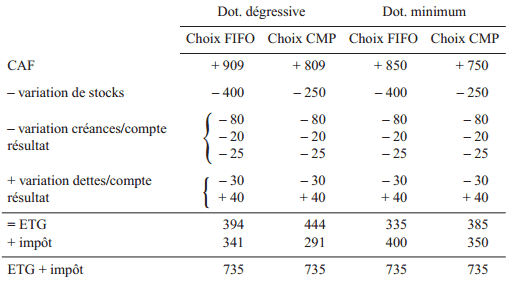

Calcul de l’ETG

L’ETG apparaît différent dans chaque cas de figure. Il porte la marque des choix comptables d’amortissement, mais aussi en matière de valorisation de stocks. L’explication est que la CAF, et donc l’ETG, sont calculés après l’impôt sur le bénéfice.

Or, celui-ci est directement influencé par les choix comptables d’évaluation de stocks et la politique d’amortissement qui selon les cas peuvent gonfler le résultat. La fourchette d’ETG à laquelle on aboutit, de 335 à 444, correspond à la fourchette des bénéfices nets. En rajoutant le montant de l’IS, on met bien en évidence la stabilité du total ETG + impôt.

En conclusion, l’analyste financier remarquera que l’ETE est une grandeur particulièrement intéressante et utile dans la mesure où elle est indépendante des choix comptables de l’entreprise.

Elle n’est donc pas susceptible d’être influencée dans un sens ou dans l’autre. Cet avantage pour l’analyste externe ne se retrouve pas au niveau de l’évaluation du surplus monétaire potentiel, qu’on le mesure « en avant » par l’EBE, ou à plus forte raison « en aval » par la capacité d’autofinancement.

La notion d’ETG mesure la réalité globale des encaissements réalisés dans le cadre de l’activité de l’entreprise. Cependant, l’analyste financier doit savoir qu’une comparaison dans le temps de cette variable est délicate car elle est sensible aux choix de l’entreprise en matière d’affichage de résultat.

Laisser un commentaire