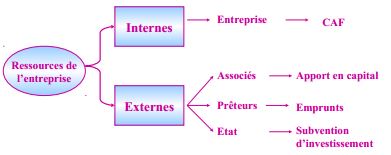

La capacité d’autofinancement est la ressource interne dégagée par les opérations enregistrées en produits et charges au cours d’une période et qui reste à la disposition de l’entreprise après encaissement des produits et décaissement des charges concernés.

Cette notion s’oppose aux ressources externes provenant des partenaires de l’entreprise.

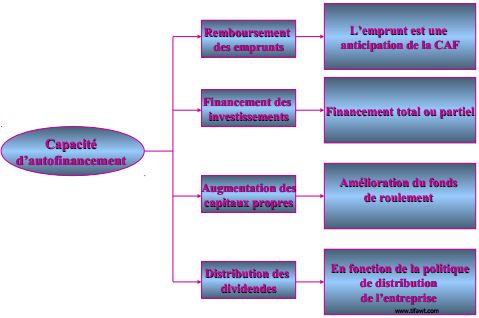

A quoi sert la CAF ?

Calcul de La capacité d’autofinancement (CAF)

La CAF peut être calculée selon deux méthodes :

- La méthode soustractive dite également la méthode explicative ; calculée à partir l’E.B.E ;

- La méthode additive dite également la méthode vérificative ; calculée à partir du résultat net comptable.

La méthode soustractive :

Cette formulation est dite explicative car chacun des postes apparaissant dans la définition est théoriquement générateur de trésorerie. Cette méthode doit toujours être préférée à l’approche vérificative.

Le calcul de la CAF est plus ou moins long selon que l’on connaît ou non l’excédent brut d’exploitation (EBE).

Excédent brut d’exploitation (EBE)

+ Transferts de charges d’exploitation

+ Autres produits d’exploitation

– Autres charges d’exploitation

+ Produits financiers

– Charges financières

+ Produits non courants

– Charges non courantes

– impôts sur les bénéfices

= CAF

La méthode additive :

La CAF calculée précédemment peut être contrôlée en partant du résultat de l’exercice.

Résultat net de l’exercice

+ dotations d’exploitation

+ dotations financières

+ dotations non courantes

– Reprises d’exploitation

– Reprises financières

– Reprises non courantes

– Produits des cessions d’immobilisations

+ VNA des immobilisations cédées

= Capacité d’autofinancement

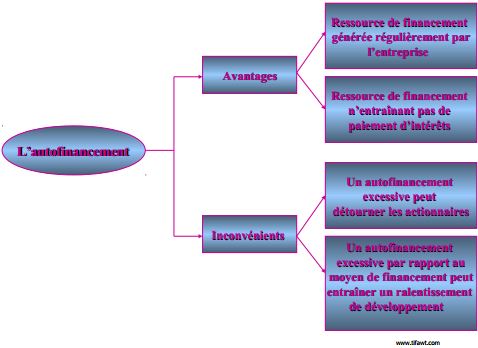

Notion de l’autofinancement :

L’autofinancement est la part de la CAF consacrée au financement de l’entreprise. C’est la ressource interne disponible après rémunération des associés.

Autofinancement de l’exercice (n) = CAF (n) – Dividendes versés durant l’exercice (n) et relatifs aux résultats de l’exercice n – 1

Avantages et inconvénients de l’autofinancement

Laisser un commentaire