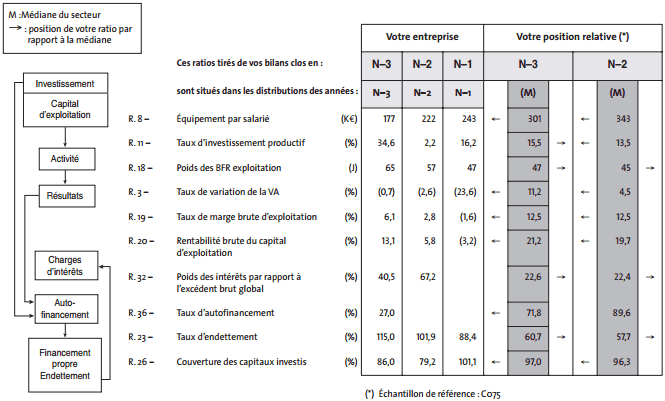

L’Observatoire des entreprises (anciennement Centrale des Bilans ou CdB) de la Banque de France a développé un ensemble complet d’outils d’analyse financière et de ratios qui sont proposés à ses adhérents sous forme d’un diagnostic économique et financier annuel. Les notions utilisées par la Centrale de bilans sont parfois spécifiques. Il ne s’agit pas ici de présenter le détail des batteries de ratios calculés, mais de montrer le déroulement d’un diagnostic financier en prenant l’exemple de la société Lyon en N–1.

La société Lyon est une PME qui employait 40 salariés pour un CA d’une trentaine de millions de francs. Son activité essentielle était l’imprimerie de labeur ; elle était située dans la région Rhône-Alpes. Défaillante au cours de l’année N, mise en liquidation judiciaire, elle n’existe plus. Les tableaux suivants présentent les points clés du dossier d’analyse individuel que la CdB a remis à l’entreprise sur la base de ses données comptables de l’année N–1. Les points clés sont certains ratios jugés particulièrement importants.

Pour chaque ratio, la CdB donne, à fin de comparaison, la valeur médiane du ratio pour l’ensemble des entreprises du secteur (en l’espèce, les imprimeries de labeur). Les flèches à gauche ou à droite de la médiane montrent si l’entreprise est au-dessus ou au-dessous du secteur.

La définition des ratios est la suivante :

R8 – Équipement par salarié : Équipement productif moyen/Effectif moyen (en k€)

En moyenne en 2000, ce ratio était de 47 k€ pour l’échantillon CdB du secteur

R11 – Taux d’équipement productif : Investissement productif hors cession bail/Valeur ajoutée retraitée Cdb (en %)

R18 – Poids des BFR d’exploitation : Besoin en fonds de roulement d’exploitation/ Chiffre d’affaires (HT) (en jours)

R3 – Taux de variation de la VA : ( VA t- VA t-1)/VA t-1 (en %)

R19 – Taux de marge brute d’exploitation : EBE (retraité CdB)/ Chiffre d’affaires (HT) (en %)

R20 – Rentabilité brute du capital d’exploitation : EBE (retraité CdB)/ Équipement productif + BFRE (en %)

R32 – Poids des intérêts par rapport à l’excédent brut : Total intérêts/EBE (retraité CdB) (en %)

Ce dernier ratio n’est pas calculé lorsque les intérêts dépassent l’EBE.

R36 – Taux d’autofinancement : (CAF – Dividendes payés)/ Investissements nets (en %)

Ce ratio n’est pas calculé lorsque la CAF est négative

R23 – Taux d’endettement : (Endettement + comptes courants groupe et associés)/ Capitaux propres (en %)

R26 – Couverture des capitaux investis : Financement stable/Capitaux investi (en %)

R26 – Couverture des capitaux investis : Financement stable/Capitaux investis (en %)

L’analyse des ratios précédents montre la situation catastrophique de la société Lyon à la fin N–1 : sa valeur ajoutée chute ; elle est fortement endettée ; son EBE ne lui permet même pas de couvrir ses frais financiers ; sa CAF est par conséquent négative.

Points clés du dossier individuel Cdb

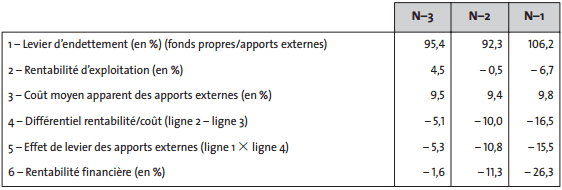

Le dossier individuel de la CdB propose une analyse de l’effet de levier. Celle-ci est reprise pour les 3 années avant la défaillance dans le tableau suivant:

Analyse de l’effet de levier – Société Lyon

Le fardeau de l’endettement a rendu la situation intenable. Face à une dégradation de la rentabilité économique, l’effet de massue a joué à plein. Le dépôt de bilan était inéluctable.

Laisser un commentaire