Le plan de financement est un document prévisionnel regroupant les emplois et les ressources durables pour chaque année d’une période généralement de 3 à 5 ans. Il permet : d’assurer la cohérence entre emplois et ressources en moyen terme.

Construction du plan de financement

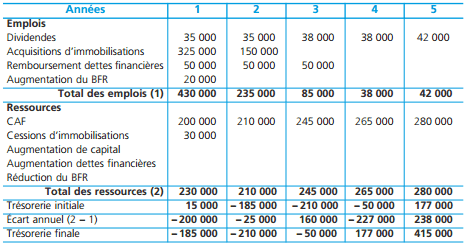

Dans un premier temps, il est construit en excluant les financements externes :

Ce plan n’est pas équilibré et appelle un équilibrage notamment par la prise en compte des financements externes que l’entreprise pourra se procurer.

Équilibrage du plan de financement

Réduction ou suppression de certains emplois durables

En particulier, réduire ou supprimer le montant des dividendes. Pour les autres emplois durables, cela semble plus difficile sauf à renoncer à des investissements qui ont été certainement jugés nécessaires au développement de l’entreprise.

Ressources durables nouvelles

Elles permettent :

- d’augmenter le capital de l’entreprise en demandant à ses propriétaires d’apporter des ressources nouvelles (apports en numéraires) ;

- de contracter un ou plusieurs nouveaux emprunts.

Ces deux solutions ont pour conséquence la création d’emplois durables nouveaux qu’il faut intégrer au plan de financement :

- dividendes supplémentaires en cas d’augmentation du capital ;

- remboursement de dettes financières supplémentaires en cas d’emprunt.

- la capacité d’autofinancement sera affectée par les champs d’intérêts des emprunts.

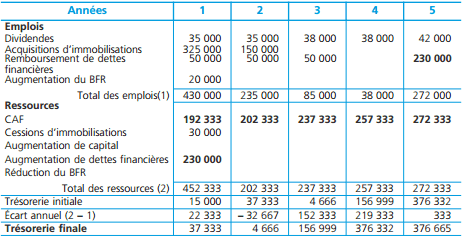

◆ Exemple:

Un emprunt nouveau de 230 000 e peut être obtenu au taux de 5 % l’an, remboursable sur 4 ans in fine. Le plan de financement en est comme suit modifié (éléments de modification en caractère gras) :

Incidence des charges d’intérêts sur la CAF (Capacité d’autofinancement) :

Pour chaque CAF annuelle, elle correspond à 2/3 des intérêts supportés, soit : 230 000 x 5 % x 2/3 = 7 667 €.

Les CAF modifiées sont donc égales à :

Téléchargement du cours sur le plan de financement

L’objectif de ce chapitre est de décrit l’évolution des flux financiers stables dans le cadre du plan de financement. Il s’agit de mettre en évidence par anticipation les problèmes de trésorerie pour permettre à l’entreprise de rechercher les ressources complémentaires nécessaires en cas de déséquilibre.

L’expérience a montré que certains projets pouvaient être intéressants sur le plan de la rentabilité, mais pouvaient connaître des difficultés au niveau du montage financier. Donc, le plan de financement permet de s’assurer de l’équilibre financier d’un projet en récapitulant, d’une part, l’ensemble des besoins financiers du projet à satisfaire et, d’autre part, les ressources apportées.

Le plan de financement vise à mettre en adéquation les emplois (dépenses) et les ressources (recettes) pour chaque projet. Il permet de savoir à l’avance si le projet pourra être financé d’une manière rationnelle.

Télécharger “Plan de financement en pdf” Téléchargé 362 fois – 481 Ko

Laisser un commentaire