L’arbitrage entre les modes de financement que constituent les fonds propres et l’endettement modifie le taux d’endettement et la capacité de remboursement de l’entreprise. Par ailleurs, le recours à l’endettement peut être motivé par la recherche d’un effet de levier financier.

Taux d’endettement

La structure financière d’une entreprise se caractérise par la répartition des ressources durables en capitaux propres et endettement. On considère généralement que le total des dettes financières ne doit pas dépasser le montant des capitaux propres.

Le ratio d’autonomie financière permet de vérifier si cette règle est respectée et, donc, si la structure financière est satisfaisante.

Ce ratio peut s’écrire de différentes façons :

1. Dettes financières / Capitaux propres

2. Capitaux propres / Dettes financières

3. Dettes financières / Capitaux propres + Dettes financières

Le premier (D/K) est le plus souvent retenu. Sa valeur doit être inférieure à 1.

L’endettement financier se distingue des « dettes financières » qui ne tiennent pas compte des concours bancaires courants. Il regroupe l’ensemble des dettes à court, moyen et long terme auprès des associés et des établissements de crédit.

Il est rapporté aux capitaux propres : Dettes financières + Concours bancaires / Capitaux propres.

Capacité de remboursement

La capacité de remboursement mesure l’aptitude de l’entreprise à rembourser ses dettes. Il est possible de l’appréhender à partir de l’un des ratios suivants :

1. Dettes financières / CAF

2. Endettement financier / CAF

En général, on considère que l’endettement ne doit pas représenter plus de trois (ou quatre) fois la CAF. Ainsi, si le ratio est supérieur à trois, il faut plus de trois ans de CAF pour rembourser l’endettement et un doute peut être émis quant à la capacité de l’entreprise à rembourser ses dettes.

Effet de levier financier

La rentabilité économique (tE) est le résultat d’exploitation obtenu par rapport aux moyens économiques (actif immobilisé, besoin en fonds de roulement) déployés pour l’obtenir.

La rentabilité des capitaux propres, ou rentabilité financière (tF), se mesure par le rapport résultat net/capitaux propres.

On appelle « effet de levier » l’incidence de l’endettement de l’entreprise sur la rentabilité de ses capitaux propres (ou rentabilité financière). Il est égal à : tF – tE. Il peut être positif ou négatif.

Mise en évidence de l’effet de levier

L’effet de levier est caractérisé par la fonction :

D/K (tE – i). Avec : D = Montant des dettes et K = montant des capitaux propres.

Les situations possibles sont les suivantes :

– si l’entreprise n’est pas endettée, on a : tF = tE.

– si l’entreprise est endettée :

• si t F > i : l’effet de levier est positif et tF est d’autant plus élevée que D/K est grand,

• si t F < i : l’effet de levier est négatif et tF est d’autant plus faible que D/K est grand.

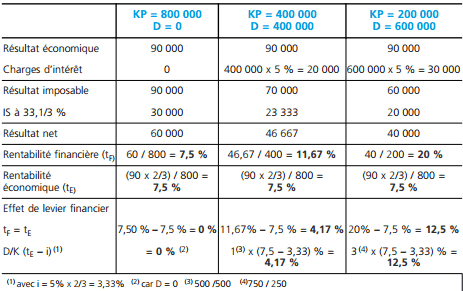

Exemple

Une entreprise dispose d’un actif économique de 800 000 €. Son résultat économique est de 90 000 €.

Elle peut financer ses actifs :

- en ayant recours à des fonds propres (uniquement) ;

- recourir à un emprunt au taux annuel avant IS de 5 % pour la moitié du financement nécessaire ;

- recourir à un emprunt dans les mêmes conditions pour financer les trois quarts financement nécessaire.

Le taux d’IS est de 33,1/3 %.

Le tableau suivant permet de calculer la rentabilité financière de cette entreprise dans les trois hypothèses :

Conclusion:

1. En l’absence d’endettement : tF = tE.

2. Il apparaît clairement que le recours à l’endettement accroît la rentabilité financière (des capitaux propres). Ceci car la rentabilité économique est supérieure au taux de l’emprunt (6 % avant impôt ou 4 % après impôt).

3. La rentabilité économique reste sans changement. Donc, c’est bien uniquement le rapport D/K qui fait évoluer la rentabilité financière.

4. L’effet de levier est négatif si le taux de l’emprunt est supérieur au taux de rentabilité économique. Par exemple, dans la 2e hypothèse, si le taux de l’emprunt est égal à 8 % après impôt :

– résultat net = [(90 000 x 2/3) – (400 000 x 8 %)] = 28 000 ;

– rentabilité financière = 28 000 / 400 000 = 7 % ;

– effet de levier : 7 % – 7,5 % = – 0,50 %.

Laisser un commentaire