Plusieurs objectifs peuvent justifier le recours à l’augmentation de capital d’une société : le financement de nouveaux investissements, la structure financière de l’entreprise avec une insuffisance de ressources propres, des difficultés persistantes de trésorerie, des difficultés financières graves dues à un important endettement.

Les conséquences de l’augmentation de capital

L’augmentation de capital ainsi réalisée permettra :

- d’améliorer la garantie vis à vis des créanciers,

- d’améliorer l’indépendance de l’entreprise vis à vis des capitaux étrangers ou externes,

- d’éviter le recours à l’emprunt et de limiter le coût du financement,

- d’équilibrer la structure financière du bilan.

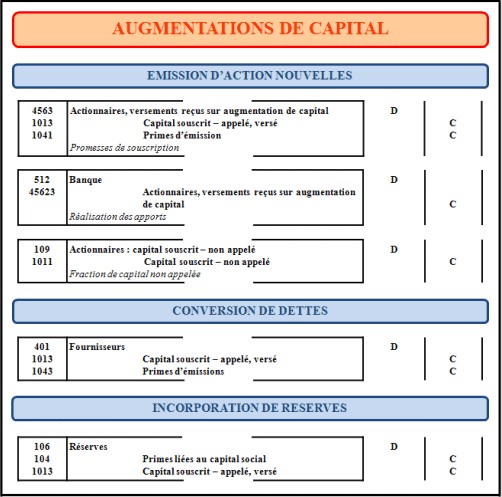

Il existe plusieurs formes d’augmentation de capital :

Par des apports nouveaux en nature ou en numéraire :

- avec augmentation de la valeur nominale des titres en ne sollicitant que d’anciens actionnaires (solution simple mais peu utilisée),

- avec émission d’actions nouvelles (solution fréquente).

Par incorporation de réserves dans le capital de la société avec distribution d’actions gratuites.

Par conversion des droits de créances des fournisseurs en parts d’associés avec en contrepartie remises d’actions de la société. On dit aussi conversion de dettes.

Pour réaliser une augmentation de capital par apport en numéraire, il est nécessaire que la libération intégrale du capital existant soit effective.

Lors de l’augmentation de capital, la libération intégrale n’est pas exigée.

L’incorporation de réserves consiste à transférer dans le capital social d’une société, des fonds enregistrés dans des comptes de réserves et/ou de primes.

Cette opération n’entraîne aucun apport de fonds nouveau. Cependant, elle améliore l’image donnée par le bilan auprès des actionnaires et des tiers.

Une société peut procéder aux deux augmentations de capital simultanément afin de majorer très fortement ses ressources propres stables représentées par le capital social.

Pour les actionnaires, anciens ou nouveaux, les droits préférentiels de souscription et d’attribution existent toujours et permettent de compenser la perte de valeur du titre pour l’ancien actionnaire. Le nouvel actionnaire devra acquérir les deux droits en proportion du nombre de titres.

Télécharger le cours sur l’augmentation de capital

Télécharger “augmentation de capital” Téléchargé 118 fois – 92 Ko

Laisser un commentaire