L’objectif de ce cours est la présentation des modalités financières et des principes comptables des opérations de

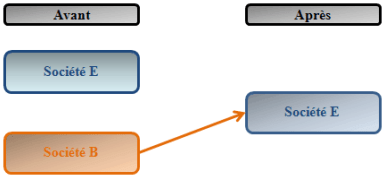

fusion absorption de sociétés indépendantes. Les apports en nature réalisés par les associés de la société B augmentent le capital de la société E.En contrepartie de leurs apports, les actionnaires de B reçoivent des titres de la nouvelle société E. La dissolution de la société B devient effective, sans liquidation.

La société absorbante augmente son capital en raison des apports en nature (éléments actifs et passifs) réalisés en provenance de la société absorbée.

Elle émet des actions nouvelles le plus souvent à une valeur supérieure à la valeur nominale d’où un excédent qualifié de prime d’apport ou prime de fusion.

Les tires émis sont ensuite échangés contre les titres détenus par les actionnaires de la société absorbée.

Les principales étapes sont les suivantes :>

- Evaluation de la société indépendante absorbée et de la société absorbante

- Augmentation du capital de la société absorbante

- Détermination du rapport d’échange des titres

- Echange des titres de la société absorbée par des titres de la société absorbante

- Dissolution de la société indépendante absorbée

Télécharger le cours :fusion absorption de sociétés indépendantes

Télécharger “Fusion absorption de sociétés indépendantes” Téléchargé 511 fois – 416 o

Laisser un commentaire