L’EBE et la capacité d’autofinancement sont des flux de fonds, c’est-à-dire des surplus monétaires potentiels. Or, l’analyste financier souhaite connaître les flux de trésorerie réels encaissés (ou décaissés) effectivement au cours d’un exercice. C’est le sens du terme cash-flow qui fait référence au flux généré par l’entreprise dans le cadre de son activité. On retrouve à ce niveau la différence de niveau d’analyse entre EBE et CAF : dans le premier cas, on définit un excédent de trésorerie d’exploitation (ETE ou cash-flow d’exploitation), dans le second cas on utilisera l’excédent de trésorerie global (ETG ou cash-flow global).

Excédent de trésorerie d’exploitation (ETE)

L’incidence des décalages

L’EBE est calculé à partir d’une différence entre flux d’exploitation encaissables et décaissables, L’excédent de trésorerie d’exploitation (ETE) s’obtient dans des conditions identiques en faisant la différence entre les flux d’encaissements et de décaissements liés à l’exploitation. Cette similitude de présentation souligne en fait la différence entre les flux encaissables et les flux effectivement encaissés (respectivement décaissables et décaissés). Cette différence découle de la prise en compte de décalages temporels liés :

– aux variations de stocks ;

– aux crédits de règlement envers les clients et les fournisseurs.

Les variations de stocks sont prises en compte dans l’EBE comme étant un flux encaissable (décaissable). Par exemple, s’il y a stockage de produits finis, ces éléments donneront lieu tôt ou tard à un encaissement dans le cadre du déroulement normal du cycle d’exploitation. Au terme du délai normal de rotation des stocks, ils seront vendus, puis après le délai de règlement accordé aux clients, ils seront encaissés. Cependant, en cas d’augmentation de stocks au cours de l’exercice, cet encaissement est retardé et est reporté à l’exercice suivant. Inversement, un cas de destockage de stocks de produits finis signifie qu’il y a eu des encaissements plus importants au cours de l’exercice ( Cela est évident si on considère des ventes au comptant donnant lieu à un encaissement immédiat).

Le raisonnement est le même pour les stocks de matières premières achetées : un surstockage payé comptant est bien décaissé. Or, l’EBE est calculé à partir des postes de charges et produits du compte de résultat. Pour obtenir les flux de trésorerie réels, il faudra le corriger des variations de stocks en soustrayant de l’EBE les augmentations de stocks et en ajoutant les diminutions de stocks de l’exercice.

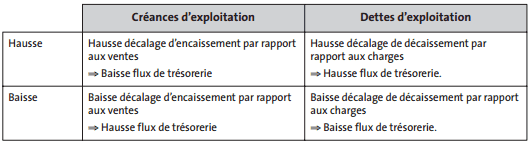

Les crédits d’exploitation expliquent des décalages de trésorerie lorsqu’ils augmentent ou diminuent. Ainsi, une augmentation des créances clients correspond à un retard à encaisser dont la cause peut être un délai de crédit plus long qui leur est accordé. Même si le délai reste identique, une augmentation des créances est possible en cas de développement des ventes de l’entreprise. Par rapport à ces ventes, produit encaissable, le flux d’encaissement effectif sera retardé du gonflement des postes clients qui seront en attente de règlement. De manière symétrique, un accroissement des dettes d’exploitation envers les fournisseurs signifie une moindre ponction en trésorerie liée, par exemple, à un décalage de paiement plus important. Pour être complet, il faut tenir compte des situations inverses de diminution des créances et des dettes d’exploitation.

Le tableau suivant résume les situations et l’incidence sur les flux de trésorerie ( L’incidence des variations de stocks est strictement assimilable à celle des créances d’exploitation.).

Incidence des variations de créances et dettes d’exploitation sur la trésorerie

Calcul de l’ETE

La prise en compte des décalages temporels permet d’obtenir l’ETE à partir du solde encaissable d’exploitation, l’EBE. La variation des postes de stocks, de créances et de dettes d’exploitation constitue la variation du besoin de financement d’exploitation (ou BFE). L’ETE est donc égal à l’EBE corrigé des variations du BFE.

La prise de conscience des décalages est centrale pour comprendre la distinction entre le résultat et la trésorerie. Un EBE positif n’entraîne pas une entrée en trésorerie équivalente.

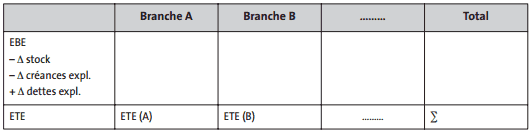

Le sens de l’ETE est simple : c’est le cash-flow d’exploitation généré et encaissé au cours de l’exercice. Il est calculé avant rémunération des apporteurs de capitaux (actionnaires et créanciers), et avant impôt ; il est donc indépendant de la structure financière. L’ETE ne doit pas être négatif, sauf exceptionnellement. Il s’agit d’un indicateur utile de risque de défaillance. On a remarqué, dans la pratique, qu’une entreprise ne survit pas à deux années d’ETE négatifs. L’ETE (comme l’EBE) est un niveau d’analyse utile dans une approche de l’entreprise comme un portefeuille d’activité ou de produits. On peut suivre l’exploitation et calculer l’ETE branche par branche dans la grande entreprise. L’analyse et le suivi des stocks et des encours d’exploitation a un sens métier par métier dans les groupes.

Analyse de l’ETE par branche stratégique

Laisser un commentaire