Les immobilisations occupent une place particulière dans la comptabilité de l’entreprise, car elles concernent des achats relatifs à des investissements qui courent sur plusieurs années. Ces investissements ne seront donc pas enregistrés en charges puisque les charges ne concernent qu’un seul exercice. Notez qu’enregistrer un investissement comme une charge pèserait trop lourd sur un seul exercice, le coût des investissements étant souvent important, et diminuerait le résultat (donc l’impôt), de manière anormale.

Une immobilisation étant utilisée par l’entreprise durant plusieurs années, il convient donc de répartir – d’amortir – son coût sur plusieurs années, c’est-à-dire sur sa période d’utilisation. La répartition de ce coût sur plusieurs années se fait selon deux méthodes d’amortissement, l’amortissement linéaire ou l’amortissement dégressif, que nous verrons plus loin.

En bref, l’amortissement des immobilisations consiste à répartir la charge des investissements sur leurs années d’utilisation. Pour qu’un achat puisse être comptablement traité en immobilisation, 3 conditions seront réunies:

1. La propriété de l’entreprise. Le bien immobilisé doit être acquis en pleine propriété. Il n’est pas possible d’immobiliser un bien en location, par exemple.

2. La durée. Une immobilisation est destinée à être utilisée durant plusieurs années par l’entreprise; par exemple, une automobile, une machine, des locaux, un ordinateur…

3. Le prix d’achat. En dessous d’un certain seuil – habituellement 500,00 € HT -, les achats de biens immobilisables sont comptabilisés en charges et, au-delà de 500,00 € HT, ils le sont en tant qu’immobilisations.

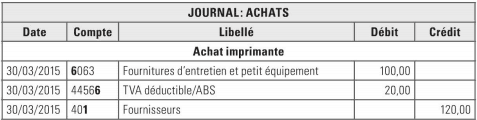

Prenons l’exemple d’une petite imprimante et l’hypothèse du seuil de 500,00 € HT. Dans le cas où cette imprimante est achetée 100,00 € HT, elle est passée en charge.

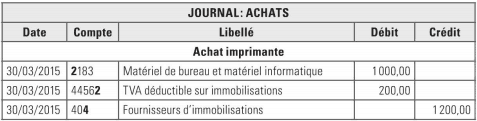

Si elle est achetée 1 000,00 € HT, elle est passée en immobilisation.

Remarquez qu’entre les deux jeux d’écriture, les comptes ont changé de numéro et de libellé.

Rappelez-vous qu’une charge s’inscrit au débit d’un compte de classe 6 et qu’elle diminue le résultat. Une immobilisation, elle, s’inscrit au débit d’un compte commençant par 2 et, à ce stade de l’enregistrement, n’a pas d’impact sur le résultat. Son impact sur le résultat interviendra au moment du calcul des amortissements, comme on le verra plus loin.

Voici les comptes sur lesquels s’imputent les immobilisations:

• 201 – Frais d’établissement

• 203 – Frais de recherche et de développement

• 205 – Concessions, brevets, licences…

• 206 – Droit au bail

• 207 – Fonds commercial

• 211 – Terrains

• 212 – Agencements

• 213 – Constructions

• 214 – Constructions sur sol d’autrui

• 2154 – Matériel industriel

• 2155 – Outillage industriel

• 2181 – Installations générales, agencements, aménagements…

• 2182 – Matériel de transport

• 2183 -Matériel de bureau et matériel informatique

• 2184 – Mobilier

• 2185 – Cheptel

• 2186 – Emballages récupérables

Notez que les montants enregistrés dans ces comptes incluent les frais accessoires tels que les frais de livraison, d’installation… Si des frais accessoires sont facturés au moment de l’achat de l’immobilisation, ils seront intégrés à la valeur de cette immobilisation. Prenons l’exemple d’un mobilier acheté 1000 € auquel s’ajoute un coût de livraison de 100 €, la valeur enregistrée au débit du compte 2184 – Mobilier sera de 1100 € HT.

Les immobilisations ont, comme on l’a dit plus haut, une durée d’utilisation – ou durée de vie théorique – qui est répartie sur plusieurs années et qui varie selon l’investissement. À titre indicatif, voici quelques-unes des durées d’immobilisation habituellement constatées et généralement utilisées en comptabilité:

• Constructions, bâtiments: de 20 à 50 ans.

• Agencements, installations industrielles: 10 ans.

• Machine industrielle: de 5 à 10 ans.

• Mobiliers: 10 ans.

• Véhicules: 5 ans.

• Matériels de bureau: 5 ans.

• Ordinateurs et logiciels: 3 ans.

Par rapport à ces durées de vie habituellement constatées, les entreprises ont toutefois une certaine liberté de choix. Par exemple, une entreprise peut souhaiter amortir ses ordinateurs sur 4 ans (au lieu de 3), et décider que le seuil départageant les charges des immobilisations est de 300,00 € (au lieu de 500,00).

Toutefois, et sauf à avoir des raisons valables et clairement motivées, si elle adopte ces critères, elle ne peut plus en changer par la suite: elle doit se conformer aux règles d’amortissement qu’elle a définies, en application de « la permanence des méthodes comptables».

Pour répartir le coût des immobilisations sur plusieurs années, voyons maintenant les deux principales méthodes d’amortissements utilisées en France: l’amortissement linéaire et l’amortissement dégressif.

Laisser un commentaire