Au sens courant, épargner consiste à faire des économies, à mettre de l’argent de côté. En économie, l’épargne désigne la partie du revenu qui n’est pas consommée. Épargner consiste à renoncer à une consommation immédiate au profit des satisfactions futures liées à des investissements ou à des consommations . L’épargne se mesure comme un flux et non comme un stock. Chaque année sont comptabilisées les sommes épargnées et non le montant total des sommes épargnées à un moment donné (aspect patrimonial).

La fonction d’épargne est traditionnellement assurée par les ménages, mais les entreprises et les administrations peuvent également épargner. L’épargne nationale regroupe l’épargne des ménages, des entreprises et des administrations. Le taux d’épargne est le rapport entre l ‘épargne nationale et le PIB.

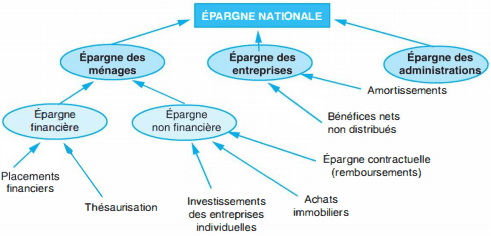

Les formes de l’épargne nationale

Pour les ménages, les formes d’épargne sont diverses : placer de l’argent sur un compte, acheter des actions ou des obligations, conserver des billets chez soi. . . On distingue ainsi l’épargne financière (placements financiers et thésaurisation) et l’épargne non financière (logements et investissements).

Pour la Comptabilité nationale, l’épargne des ménages inclut trois grands types d’éléments: les investissements des entrepreneurs individuels (investissements réalisés), les achats de biens immobiliers (et l’épargne contractuelle liée aux remboursements d’emprunts)et l’épargne financière des ménages.

L’épargne des entreprises correspond à leur autofinancement, c’est-à-dire aux amortissements et aux bénéfices non distribués.

La capacité de financement d’un agent ou d’une catégorie d’agents est la différence entre son épargne et ses besoins de financement. Le solde peut être positif ou négatif. Les capacités nettes de financements sont utilisées pour financer les besoins nets.

Les ménages sont structurellement prêteurs car ils dégagent une capacité nette de financement. Jusqu’à une période récente, les entreprises avaient un besoin net de financement mais cette situation s’est inversée, surtout en raison de la baisse de l’investissement, et les entreprises dégagent aujourd’hui une capacité nette de financement.

Le seul agent déficitaire est à présent l’État, qui a un besoin net de financement et doit donc faire appel aux autres agents pour son financement.

Les opérations économiques nationales peuvent faire apparaître un solde d’épargne positif ou négatif avec le reste du monde, indiquant qu’un excédent d’épargne a été prêté à l’étranger ou que le reste du monde a financé un déficit national. Il s’agit alors de l’épargne de la Nation. La France est aujourd’hui en situation de prêteur vis-à-vis du reste du monde.

L’évolution du taux d’épargne

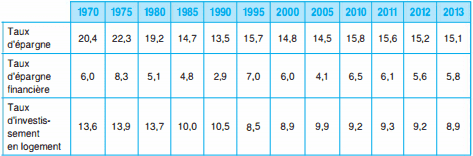

Le taux d’épargne des ménages est égal au rapport entre l’épargne et le revenu disponible. Il a connu une des évolutions sensibles depuis quelques décennies :

Taux d’épargne des ménages en 2013 (en % du revenu disponible)

Source : INSEE, comptes nationaux – base 2010.

Source : INSEE, comptes nationaux – base 2010.

Après s’être établi entre 15 % et 20 % au cours des décennies 70 et 80, le taux d’épargne des ménages a fortement chuté jusqu’en 1987 (10,8 %), s’est redressé entre 1 988 et 1 993 et oscille depuis entre 15 et 17 %.

La remontée du taux d’épargne financière entre 1987 et 1993 se caractérise par la montée des placements en OPCVM (organismes de placements collectifs en valeurs mobilières).

À partir de 1 995, la réduction de leur rémunération et des avantages fiscaux liés à ce type de produit financier conduit les ménages à s’en détourner, au profit de l’assurance-vie et de l’épargne logement.

L’analyse des composantes de l’épargne montre alors que la baisse du taux global par rapport au niveau des années soixante-dix est surtout due au ralentissement de l’investissement immobilier, les livrets d’épargne constituant toujours le placement le plus répandu des ménages (91 % des ménages en possèdent un).

Les déterminants de l’épargne

La décision d’épargner permet de satisfaire différents types de besoins. Les ménages épargnent pour acheter ultérieurement, pour se protéger contre certains risques, pour « assurer leur retraite ».

Selon la théorie du cycle de vie, les ménages accumulent durant leur vie active pour « désépargner pendant leur retraite. Cette théorie justifie l’élévation du taux d’épargne en cas de menace démographique sur les retraites collectives.

Les ménages peuvent aussi épargner en vue d’obtenir des intérêts. Sur ce point, les courants théoriques s’opposent. Pour les classiques, le taux d’intérêt détermine le partage du revenu entre l’épargne et la consommation. Un taux élevé justifie ainsi la renonciation à une consommation immédiate.

Pour Keynes au contraire, le partage consommation épargne est seulement fonction du revenu, le taux d’intérêt ne déterminant que le partage de l’épargne entre les formes liquides (thésaurisation) et les formes financières (lorsque les taux d’intérêts sont élevés.)

Pour les entreprises, l’épargne permet de financer la croissance. En accroissant le fonds de roulement, l’épargne permet de réaliser de nouveaux investissements en réduisant le poids de l’endettement, donc des charges financières.

Les autres déterminant du taux d’épargne :

- le niveau de l’inflation : l’épargne financière augmente en période de forte inflation car les ménages compensent la diminution de la valeur réelle des patrimoines due à la hausse de prix ;

- la dégradation du climat économique : les ménages constituent une épargne de précaution pour faire face aux risques de chômage, de diminution des revenus. . .

La transformation de l’épargne

Pour les épargnants, la qualité essentielle de l’épargne est la liquidité, la disponibilité de l’argent. Or le financement des investissements nécessite une immobilisation de fonds à long terme. Les circuits de l’épargne doivent permettre cette transformation.

La transformation de l’épargne par les institutions financières consiste à recevoir un grand nombre de dépôts à court et moyen terme et à accorder des crédits à moyen et long terme. Les institutions financières permettent également de réduire le risque de non-remboursement puisqu’elles s’interposent entre le prêteur et l’emprunteur final.

Le marché financier facilite la transformation de l’épargne en accroissant la liquidité des titres émis par les entreprises, les institutions financières et les collectivités publiques. Il favorise ainsi l’accroissement de leurs possibilités d’émission de titres, donc leurs moyens financiers.

Ces deux circuits de transformation ne sont pas dissociés puisque les institutions financières interviennent de plus en plus sur les marchés financiers. Elles y prennent des participations, achètent et vendent des titres, gèrent des OPCVM.

L’épargne est-elle favorable à la croissance économique ?

La contribution de l’épargne à la croissance économique est ambiguë. D’une part, elle permet le financement de l’investissement, contribuant en cela à la croissance.

D’autre part, lorsqu’elle augmente au détriment de la consommation, elle entraîne une compression de la demande et freine la croissance. La relation épargne-croissance mérite donc d’être étudiée en profondeur.

L’épargne est un moteur de la croissance si elle est utilisée à financer des investissements productifs. Ainsi, les capacités de financement des ménages permettent en situation normale de financer les investissements des entreprises et des administrations publiques.

L’épargne permet donc d’améliorer les capacités productives, favorise la compétitivité, donc l’emploi et la croissance. Ainsi, selon la théorie libérale, l’épargne ne peut être préjudiciable à la croissance économique car elle ne réduit en aucun cas la demande globale, qui comprend la consommation et l’investissement.

Il est donc légitime de favoriser l’épargne des ménages par une fiscalité favorable, des taux d’intérêts suffisamment élevés, des circuits de transformation souples et adaptés.

Pourtant l’épargne n’est pas totalement étrangère aux difficultés économiques actuelles. En effet, la remontée du taux d’épargne au début des années quatre vingt-dix touche à la fois les ménages et les entreprises et s’accompagne d’une stagnation de la demande.

Les entreprises ne sont pas incitées à investir et l’épargne dégagée finance essentiellement les déficits publics et les investissements à l’étranger. L’épargne n’est donc pas favorable à la croissance économique et les pouvoirs publics mettent en place des mesures de relance de la consommation afin de soutenir la demande.

En définitive, l’épargne et la consommation sont toutes deux nécessaires à l’établissement d’une croissance saine. L’épargne est nécessaire au maintien des équilibres macro-économiques, favorise une croissance limitant l’endettement, donc non inflationniste.

La consommation est nécessaire aux débouchés des entreprises. La croissance économique a donc besoin de ces deux composantes, à condition qu’elles soient bien orientées.

L’épargne doit en particulier être dirigée vers l’investissement productif et non financer les déficits budgétaires successifs.

Laisser un commentaire