L’économie contemporaine est monétaire. Les opérations de production, de consommation, d’investissement, d’épargne ne se conçoivent pas sans cet instrument particulier qu’est la monnaie. Au départ simple marchandise suffisamment universelle pour être acceptée en paiement, la monnaie a aujourd’hui un rôle qui dépasse largement celui d’intermédiaire dans les échanges, elle est aussi une unité de compte et un instrument de réserve de valeur. La monnaie a changé de forme, elle s’est progressivement dématérialisée. Aujourd’hui, la majeure partie de la monnaie est scripturale, c’est-à-dire immatérielle. Pour les échanges, de nouveaux moyens de paiement sont apparus, dont les plus récents sont informatisés.

La notion de masse monétaire évoque la comptabilisation de toutes les unités monétaires. Son périmètre dépend des définitions retenues. Certains placements ont en effet rendu plus floue la frontière entre les actifs monétaires et les autres.

Depuis le 1er janvier 1999, l’euro a remplacé le franc pour un certain nombre d’opérations monétaires. Le basculement définitif s’est produit en 2002 avec l’introduction des pièces et billets en euros.

Les fonctions de la monnaie

La monnaie favorise les échanges : la fonction première de la monnaie est de servir d’intermédiaire dans les échanges. Elle dissocie le troc en deux opérations distinctes : marchandise contre monnaie et monnaie contre marchandise. Elle permet ainsi d’éviter les inconvénients liés au troc, notamment le risque de blocage de l’échange faute de contractant et les coûts d’attente et de stockage. Cependant, la monnaie dépasse souvent ce rôle d’intermédiaire pour devenir l’objet même de certains échanges. Par la distribution des revenus, l’épargne, les placements, les marchés de capitaux, la monnaie circule et entraîne de nouvelles opérations.

La monnaie améliore la mesure de la valeur : la monnaie est l’unité de mesure de la valeur. Les prix sont exprimés en monnaie, qui est l’équivalent universel, le numéraire, c’est-à-dire le bien qui permet de « nombrer » les autres biens. La fonction d’unité de compte de la monnaie permet d’abandonner le système complexe des prix relatifs et donc de simplifier l’information.

La monnaie peut servir de réserve de valeur : de par sa fonction d’intermédiaire dans les échanges, la monnaie sert de réserve de pouvoir d’achat. En conservant de la monnaie dans leur patrimoine, les agents économiques en font un « actif ». Elle se caractérise alors par sa liquidité : c’est l’actif le plus disponible, sans coût et sans délai. La détention d’actifs financiers par des agents économiques permet de satisfaire le besoin de financement des autres. Les institutions financières gèrent la collecte de l’épargne et sa transformation.

Pour les classiques et les néoclassiques, la détention de monnaie est seulement fonction du montant des transactions envisagées. Pour Keynes, au contraire, la monnaie peut être désirée pour elle-même. Trois motifs peuvent, selon lui, expliquer que les agents économiques éprouvent une préférence pour la liquidité : les transactions, la précaution et la spéculation. Pour Keynes, le taux d’intérêt est une variable déterminante dans l’arbitrage entre les actifs monétaires et les autres.

Au-delà des fonctions économiques de la monnaie, on lui reconnaît également une fonction sociale de canalisation de la violence. En substituant les échanges marchands au pillage et au vol, elle permet de limiter les violences physiques en concentrant les efforts des individus vers la recherche de monnaie plutôt que vers l’appropriation des biens d’autrui.

Les formes de la monnaie

La dématérialisation de la monnaie apparaît dans ses formes successives : monnaies-marchandises, métaux précieux, billets, pièces, monnaie scripturale.

Les premières monnaies, des monnaies-marchandises (bétail, coquillages, thé. . .) avaient une utilité et une valeur intrinsèque indépendantes de leur rôle monétaire. Les métaux précieux, inaltérables, divisibles et rares, sont d’abord, sous leur forme pesée, une forme de monnaie-marchandise (bijoux, vaisselle. . . ). Frappés du sceau de l’autorité, pièces et lingots d’or et d’argent deviennent une monnaie à part entière.

Dès le Moyen Âge, pour limiter le coût et les risques liés au transport d’or et d’argent, les marchands achètent et vendent par inscription sur des comptes. C’est le début de la monnaie scripturale, une monnaie immatérielle faisant intervenir les « banquiers », qui reçoivent les dépôts de monnaie matérielle, les inscrivent sur des comptes et mettent des moyens de paiement (virements, traites, puis chèques) à la disposition des titulaires de ces comptes.

Avec les certificats de dépôt d’or apparaît la monnaie fiduciaire, basée sur la confiance vis-à-vis de l’émetteur puisque le moyen de paiement est en papier. Avec la constitution des banques centrales, ils deviendront les billets de banque et finiront par devenir inconvertibles.

Aujourd’hui, la monnaie est essentiellement scripturale : les dépôts à vue dans les banques représentent l’essentiel des moyens de paiement. Les monnaies fiduciaire (billets) et divisionnaire (pièces) subsistent pour les paiements de faible montant.

La masse monétaire

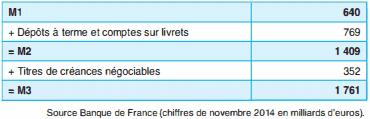

Délimitation de la masse monétaire : la masse monétaire regroupe l’ensemble des formes de monnaie. Elle inclut donc les moyens de paiement : pièces, billets, dépôts à vue, permettant de régler les dettes immédiatement. Cette première définition est aisée et objective. Mais la masse monétaire inclut aussi les actifs liquides, qui répondent à la fonction de réserve de valeur de la monnaie. La délimitation est alors plus difficile tant est devenue floue la frontière entre les actifs liquides et les actifs financiers.

Depuis l’introduction de l’euro et la mise en place de la banque centrale européenne, la Banque de France surveille la contribution de la France aux évolutions de trois grands agrégats M l , M2, M3.

L’évolution de la masse monétaire à long terme fait apparaître une montée des actifs monétaires au détriment des formes plus liquides. Les innovations monétaires des années quatre-vingt ont joué un rôle déterminant dans cette évolution. À plus court terme, la masse monétaire varie en fonction de l’activité économique. La relation est à double sens : des transactions importantes nécessitent une plus grande quantité de monnaie, une monnaie abondante permet un montant de transaction plus important.

Monétique, cartes de paiement et monnaie électronique

Le terme monétique désigne l’ensemble des moyens électroniques et informatiques mis en œuvre dans les relations monétaires. Il désigne à la fois l’informatisation des transactions (virements, prélèvements) mais aussi le développement des moyens de paiement informatiques sous forme de cartes.

L’utilisation des cartes de paiement est un moyen de plus en plus utilisé. Il permet d’automatiser les paiements aux commerçants, de différer le débit, de supprimer le traitement de supports papier. Mais il ne s’agit pas d’une nouvelle forme de monnaie puisque le siège de la monnaie reste le compte titulaire. C’est donc simplement un moyen de paiement électronique en monnaie scripturale.

Le projet de porte-monnaie électronique ne relève pas de la même logique. Il s’agit de cartes à puces prépayées pouvant être utilisées auprès d’un grand nombre de prestataires (à la différence des cartes téléphoniques). Dans ce cas, l’encours stocké en mémoire se distingue de la monnaie scripturale et de la monnaie fiduciaire. On pourrait alors à juste titre parler de monnaie électronique.

Comment expliquer l’évolution des différents agrégats monétaires ?

L’évolution des différents agrégats s’explique pour différentes raisons parmi lesquelles on peut citer les mesures fiscales qui peuvent favoriser un placement par rapport à un autre, les innovations financières et monétaires donnant naissance à des titres plus attractifs ou bien encore l’état des marchés financiers (évolution favorable ou défavorable) qui stimulera ou freinera des placements sur le long terme. Ainsi, en 1 998, l’agrégat monétaire M3 a progressé de 2,7 % du fait de l’attractivité plus forte des titres à court terme émis par les institutions financières par rapport au placement dans des livrets (M2).

D’une façon plus générale, au cours des vingt dernières années, on observe sous l’influence des innovations monétaires une transformation de la structure de la masse monétaire au profit des actifs les moins liquides. Jusqu’en 1 993, la croissance de M2 et M3 parmi l’ensemble des agrégats est la plus importante. En revanche, à partir de 1 993, un certain nombre de mesures fiscales moins favorables aux titres sur le court terme, provoquent un accroissement de M1 et de l’épargne sur livret (M2).

Il ne faut pas non plus négliger le rôle joué par la conjoncture économique. Ainsi, M3 a-t-il connu une phase de contraction au cours de l’année 2009 qui s’explique par le contexte de crise, pour enregistrer un redémarrage l’année suivante, redémarrage que l’on peut attribuer aux espoirs de reprise.

Laisser un commentaire