Le calcul des coûts complets, qui s’appuie sur le réseau d’analyse, est effectué à partir des consommations, de matières, main d’œuvre et d’activités par chaque produit, famille de produits ou processus. Il est possible d’établir une nomenclature d’activités qui définit ses consommations d’activités, exprimées en nombre d’inducteurs pour chaque objet de calcul (produit, service…).

La démarche de calcul des coûts complets

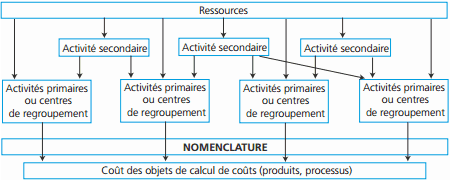

Le schéma général

✎ Remarque

Les charges directes par rapport à l’objet de calcul des coûts peuvent lui être directement affectées.

Les étapes du calcul des coûts

- Affectation des charges aux activités primaires (ou aux centres de regroupement) et aux activités secondaires.

- Attribution du coût des activités secondaires aux activités primaires (ou centres de regroupement).

- Calcul du coût de chaque activité primaire et du coût de chaque inducteur.

- Calcul du coût du produit ou du processus, à partir de ses consommations réelles (matières, main-d’œuvre, activités) ou de sa nomenclature.

Le calcul des coûts complets

◆ Exemple

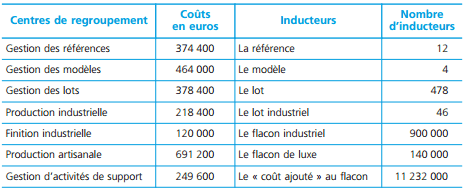

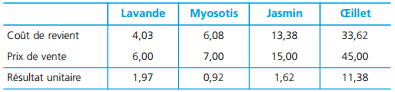

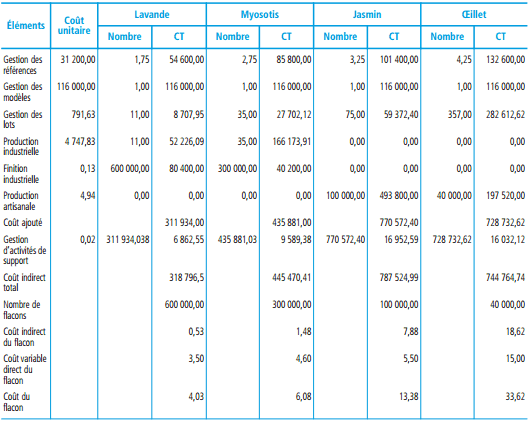

La société Julien produit et commercialise quatre modèles de flacons pour parfums : lavande, myosotis, jasmin et œillet. Elle a préalablement déterminé le coût de chacune de ses activités et le nombre d’inducteurs par activité.

Elle fournit également :

– les consommations en charges directes par type de produit (exprimées en euros) :

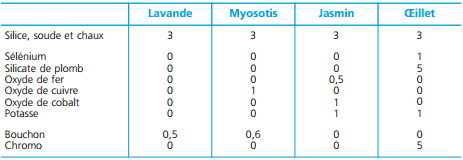

– le nombre d’inducteurs par modèle :

– la production et le prix de vente unitaire de chaque produit (toute la production a été vendue)

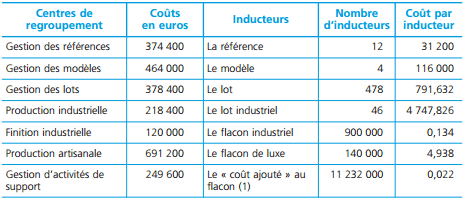

Calcul du coût de chaque inducteur

(1) Le coût ajouté aux flacons correspond aux charges d’exploitation hors coûts directs et hors frais d’expédition et d’administration.

Calcul du coût de chaque produit

Le calcul de coût s’appuie sur les nomenclatures fournies : voir l’article le calcul des coûts complets.

Calcul du résultat par produit

La mise en œuvre des inducteurs

Selon la nature des inducteurs, leur mode d’attribution aux produits peut différer.

On distingue trois cas :

L’inducteur est rattachable à chaque unité produite

On connaît dans ce cas le nombre d’inducteurs consommés par unité.

◆ Exemple

L’inducteur « Nombre de flacons industriels » de l’activité « Production industrielle ». Chaque flacon se voit affecter le coût d’un inducteur, soit 0,134 euro.

L’inducteur est rattachable à chaque famille de produits

On connaît dans ce cas le nombre d’inducteurs par famille de produits. Le coût de l’activité par produit est alors obtenu par division : coût affecté à la famille de produits/nombre de produits.

◆ Exemple

L’inducteur « nombre de modèles » de l’activité « Gestion des modèles ». Chaque modèle consomme un inducteur et se voit affecter un coût de 116 000 e. Pour un flacon lavande, le coût de l’activité est égal à : 116 000/600 000 = 0,19 euro.

L’inducteur est rattachable à plusieurs familles de produits

Il est alors partagé entre les familles de produits afin de déterminer le coût par famille. On calcule ensuite le coût par produit selon la logique du cas précédent.

◆ Exemple

L’inducteur « nombre de références » de l’activité « Gestion des références ». La référence potasse étant consommée par deux modèles (jasmin et œillet), chacun des deux modèles consomme 1/2 inducteur et supporte donc un coût de 156 000/ 2 = 78 000 euro.

Intérêt du modèle

• La pertinence des coûts : la recherche de traçabilité des flux internes, via les activités, permet une meilleure allocation des charges indirectes aux objets de calcul des coûts. Les inducteurs, volumiques, de complexité ou traduisant le processus productif, assurent une meilleure allocation des ressources consommées par les produits.

• Le pilotage de la performance : les inducteurs (d’activité) apportent une première approche de la performance de chaque activité. La mise en place d’inducteurs de performance (inducteurs de coût, de délai, de qualité,…) enrichit cette analyse.

◆ Exemple

La société Julien évalue la performance de l’activité « livraison » à partir du temps de main d’œuvre (inducteur de coût), du délai moyen de livraison (inducteur de délai) et du nombre de réclamations (inducteur de qualité).

Le maillage des activités en processus met en valeur le processus de création de valeur et prend en compte la nécessaire coordination entre activités au sein d’un même processus.

• Un modèle stable : les activités présentent une stabilité supérieure aux produits qui subissent des modifications et dont la durée de vie se raccourcit.

Le changement qualitatif de la production n’affecte donc pas le modèle : le changement de la production se traduit par l’adaptation des nomenclatures.

Limites du modèle

La principale limite du modèle à base d’activités réside dans sa complexité. La simplification du modèle par concentration et sélection nuit forcément à la qualité de l’information obtenue.

Comme pour le modèle du PCG 82, la qualité du modèle est tributaire de la façon dont il est défini au sein de chaque entreprise : contraintes d’homogénéité des coûts au sein de chaque activité ou de chaque centre de regroupement, et définition des inducteurs.

FranceJobs2022

Faire le lien entre les activites et les produits : Pour chaque activite, un inducteur de cout (cost driver) sera retenu et suivi (par exemple, le nombre de commandes, les quantites de reference). Cet inducteur sera l’unite qui permettra de repartir le cout total de l’activite. Certains inducteurs ne seront pas utilises pour eviter des modeles trop lourds. On preferera un inducteur typique de l’activite. Pour chaque activite etudiee, le modele precisera donc les inducteurs consommes.

GASSAMA Oumou

cet article m a paru très intéressant