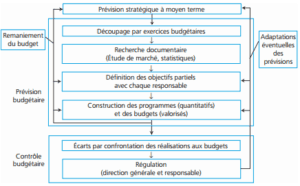

La gestion budgétaire est un mode de gestion prévisionnelle qui consiste en la traduction d’objectifs en un ensemble de programmes et de budgets. Programme : il établit les prévisions exprimées en …

Lire la suite... à proposLa construction budgétaire (gestion budgétaire)