L’étude de la rentabilité économique d’un investissement est complétée par celle de sa rentabilité financière. La rentabilité financière tient compte de l’incidence du mode de financement retenu pour la détermination des flux nets de trésorerie. Le financement peut être assuré par une des modalités suivantes : financement sur fonds propres existant ; financement par recours à l’emprunt ; financement par crédit-bail ; financement mixte, soit une combinaison des modalités précédentes (notamment les deux premières).

Les flux nets de trésorerie

◆ Exemple:

Pour l’investissement étudié dans la fiche 58, la SA Madoni peut choisir parmi les modalités suivantes :

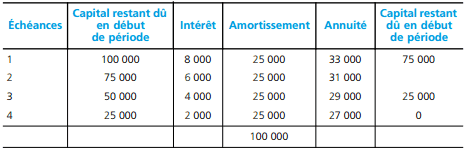

- financement mixte par un emprunt de 100 000 € remboursable par amortissements constants sur 4 ans au taux de 8 % et par fonds propres pour le reste (65 000 €) ;

- financement intégral par crédit-bail moyennant des redevances annuelles de 37 500 € payables en fin d’année. Dépôt de garantie de 15 000 € restitué en fin de contrat. Option d’achat : 5 000 €.

Calcul des flux nets de trésorerie dans l’hypothèse d’un financement par emprunt

• Incidence de l’emprunt sur les flux nets de trésorerie

L’emprunt génère des flux de trésorerie :

- encaissement de l’emprunt (période 0) ;

- décaissements des annuités : remboursement et intérêts (périodes 1 à 4).

Seuls les intérêts ont une incidence sur la capacité d’autofinancement du projet. L’encaissement de l’emprunt et le remboursement du capital interviennent dans la détermination des flux nets de trésorerie. Il convient donc de construire le tableau d’amortissement de l’emprunt :

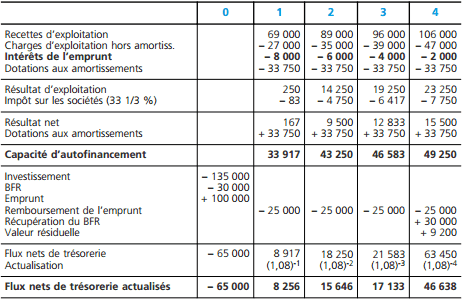

Détermination des flux nets de trésorerie

En reprenant les calculs effectués précédemment et en intégrant les éléments relatifs à l’emprunt, on obtient :

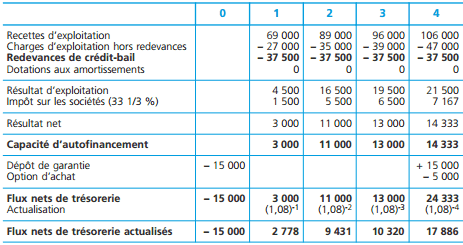

Calcul des flux nets de trésorerie dans l’hypothèse d’un financement par crédit-bail

• Incidence du crédit-bail sur les flux nets de trésorerie

Le crédit bail génère des flux de trésorerie :

- décaissement du dépôt de garantie (période 0) ;

- décaissement des loyers annuels (périodes 1 à 4) ;

- encaissement du dépôt de garantie restitué (période 4).

Seuls les loyers ont une incidence sur la capacité d’autofinancement du projet. Le versement et la restitution du dépôt de garantie interviennent dans la détermination des flux nets de trésorerie.

L’entreprise n’étant plus propriétaire du bien, elle perd le droit à l’amortissement.

• Détermination des flux nets de trésorerie

En reprenant les calculs effectués précédemment et en intégrant les éléments relatifs au crédit-bail, on obtient :

Les critères de choix d’investissements

Ce sont les mêmes que ceux qui ont été mis en œuvre pour la rentabilité économique de l’investissement, à savoir, la valeur actuelle nette et le taux interne de rentabilité.

Pour notre exemple, si on retient le critère de la VAN, on obtient :

Les deux projets sont rentables. Sur la base du critère de la VAN, le financement par crédit-bail semble être une meilleure solution pour l’entreprise.

On prendra soin de relativiser cette appréciation car d’autres paramètres peuvent intervenir .

✎ Remarque :

Pour ces 2 projets, il est également possible de calculer un TIR.

Laisser un commentaire