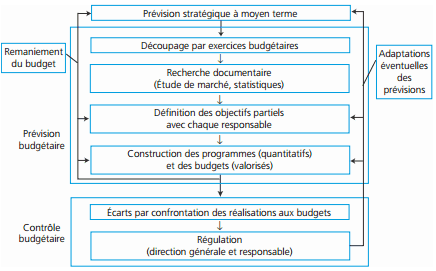

La gestion budgétaire est un mode de gestion prévisionnelle qui consiste en la traduction d’objectifs en un ensemble de programmes et de budgets. ... Lire la suite

Le coût marginal en comptabilité

Le coût marginal s’intéresse au coût d’une production supplémentaire et permet de déterminer le résultat de cette production. Il aide, à partir de ... Lire la suite

Le coût du capital:Rôle,importance et détermination

Les flux de trésorerie liés à un projet d’investissement sont actualisés pour déterminer la rentabilité du projet. Le taux retenu est dénommé « taux ... Lire la suite

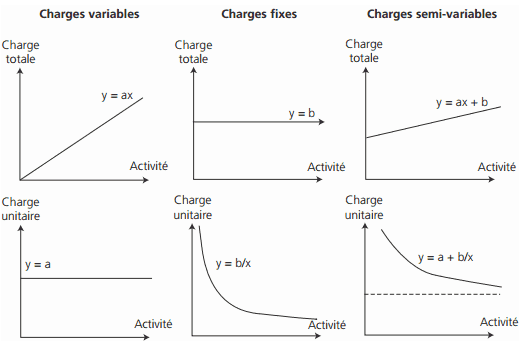

Les coûts partiels : coût variable et coût spécifique

le coût d’un produit est la somme de la valeur des ressources (charges) utilisées pour fabriquer ce produit. Par analogie, un coût partiel est une ... Lire la suite

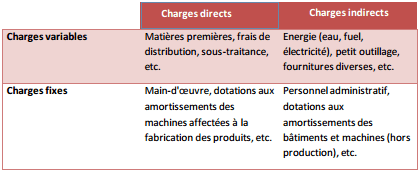

Charges opérationnelles et charges de structure

La connaissance du coût complet ne suffit pas pour analyser les résultats de l’entreprise et prendre les décisions de gestion pertinentes. Un ensemble ... Lire la suite

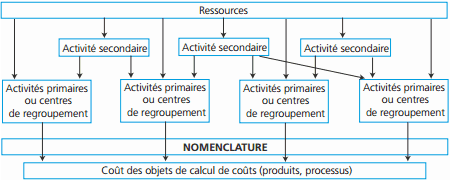

le calcul des coûts complets : Modèle à base d’activités

Le calcul des coûts complets, qui s’appuie sur le réseau d’analyse, est effectué à partir des consommations, de matières, main d’œuvre et d’activités ... Lire la suite