La connaissance du coût complet ne suffit pas pour analyser les résultats de l’entreprise et prendre les décisions de gestion pertinentes. Un ensemble d’analyses se fonde sur la distinction entre charges opérationnelles et charges de structure : coût variable, seuil de rentabilité, coût marginal et imputation rationnelle des charges fixes.

Charges opérationnelles ou variables

« Les charges opérationnelles ou variables sont des charges liées au fonctionnement de l’entreprise. L’évolution de ces charges dépend étroitement du degré d’utilisation, de l’intensité et du rendement dans l’emploi des capacités et moyens disponibles. Ces charges sont, le plus généralement, « variables » avec le volume d’activité sans que cette variation lui soit nécessairement proportionnelle » (PCG 82).

Parmi les charges opérationnelles, on distingue les charges variables qui, par simplification, présentent une certaine proportionnalité avec l’activité des charges semivariables, qui comportent une part fixe.

◆ Exemple : Les consommations de matières premières sont des charges variables. Les consommations d’énergie sont des charges semi-variables.

Charges de structure ou charges fixes

« Les charges de structures ou charges fixes sont des charges liées à l’existence de l’entreprise et correspondant, pour chaque période de calcul, à une capacité de production déterminée. L’évolution de ces charges avec le volume d’activité est discontinue. Ces charges sont relativement « fixes » lorsque le niveau d’activité évolue peu au cours de la période de calcul » (PCG 82).

◆ Exemple : l’amortissement des machines. En cas de développement important de l’activité, l’acquisition de nouvelles machines génère une hausse de cette charge de structure qui évolue par paliers.

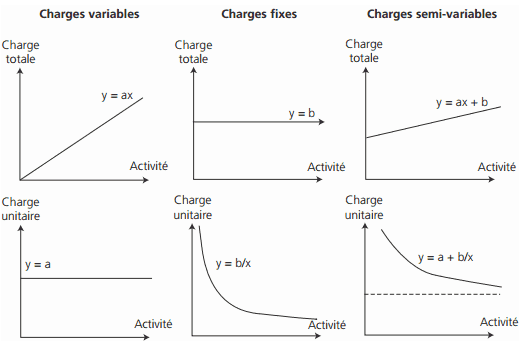

Évolution des charges en fonction de l’activité

Les schémas ci-dessous mettent en évidence les modes d’évolution des charges totales et unitaires, avec :

y = charge totale, x = niveau d’activité, a = charge variable unitaire , b = charge fixe totale.

On constate que :

– les charges variables totales sont proportionnelles à l’activité et que les charges variables unitaires sont constantes ;

– les charges fixes totales sont constantes et les charges fixes unitaires diminuent avec l’activité (économies d’échelle) ;

– les charges semi-variables totales peuvent être exprimées sous la forme y = ax + b.

Méthode statistique de distinction des charges variables et des charges fixes

Lorsqu’une charge semi-variable présente une linéarité suffisante avec l’activité qui permet de l’exprimer sous la forme y = ax + b, la méthode des moindres carrés permet de déterminer les valeurs a et b .

Laisser un commentaire