Le bilan de départ simplifié est un document important de « l’identité » de l’entreprise. Il est utile pour présenter un dossier de création d’entreprise et pour trouver des financements (actionnaires, investisseurs ou banques). Dans cet exercice corrigé de comptabilité on va présentez le bilan de départ simplifié de l’entreprise .Le 1er octobre N, M. Alméda crée une entreprise spécialisée dans la vente au détail de jouets en bois. Il emprunte 50 000 € auprès de sa banque. M. Alméda acquiert :

– un local de 95 000 €

– des rayonnages pour 11 250 €

– du mobilier de bureau pour 1 625 €

– du matériel de bureau et du matériel informatique pour 12 000 €

– un stock de jouets de 38 000 €

Il dépose 16 200 € sur le compte bancaire ouvert au nom de l’entreprise et 925 € d’espèces en caisse.

Question 1: Déterminez le montant du capital.

Question 2: Présentez le bilan de départ simplifié de l’entreprise.

Corrigé : Bilan de départ simplifié

1• Détermination du capital

Les éléments constitutifs de l’actif sont :

- un local : 95 000 €

- des rayonnages : 11 250 €

- du mobilier : 1 625 €

- du matériel de bureau : 12 000 €

- un stock : 38 000 €

- des fonds sur le compte bancaire : 16 200 €

- des espèces en caisse : 925 €

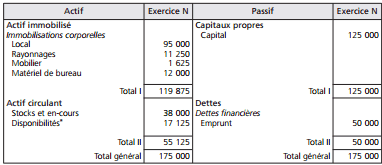

Le total de l’actif s’élève à 175 000 €.

Le passif comprend un emprunt de 50 000 €.

Le capital se détermine par la différence :

Actif – Passif = Capital

175 000 – 50 000 = 125 000 €

2• Bilan de départ simplifié

Après avoir classé les éléments de l’actif et du passif, le bilan simplifié se présente comme suit :

Bilan au 1er octobre N:

* Banques : 16 200 + (Caisse : + 925) = 17 125

Nous constatons l’égalité Actif=Passif C’est à dire 175 000 € = 175 000 €

Laisser un commentaire