L’amortissement dérogatoire ne correspond pas à l’objet normal d’un amortissement pour dépréciation; il est comptabilisé en application de textes particuliers (PCG 322.2). Il correspond à l’excédent d’amortissement comptabilisé par application des règles fiscales par rapport aux amortissements techniques (économiquement justifiés). Il résulte d’un amortissement fiscal plus rapide que l’amortissement comptable.

On le rencontre dans les cas suivants :

- la durée d’utilisation réelle supérieure à la durée d’usage admise par l’administration fiscale;

- l’existence d’une valeur résiduelle en comptabilité, qui fait que l’amortissement comptable est calculé sur la valeur d’acquisition diminuée de la valeur résiduelle, alors qu’en fiscalité on ne tient pas compte de cette valeur résiduelle; (Voir Application ° 1)

- l’utilisation de l’amortissement dégressif sur le plan fiscal; (Voir Application °2)

- la pratique d’un amortissement exceptionnel sur certains types de biens dont l’administration fiscale souhaite encourager l’utilisation (logiciels, matériels destinés à économiser l’énergie, investissements en faveur de l’environnement).(Voir Application °3)

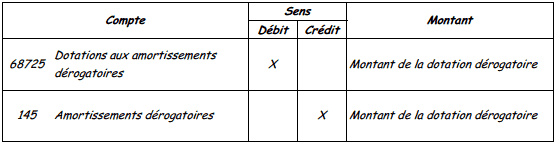

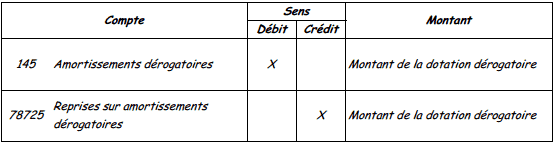

Comptablement parlant, l’amortissement économiquement justifié est comptabilisé de façon habituelle (Dt 6811X et Ct 28XX) et l’amortissement dérogatoire en provisions réglementées (Dt 68725 et Ct 145 en début de vie du bien ; Dt 145 et Ct 78725 ensuite, pour reprendre et solder l’amortissement dérogatoire lorsque l’amortissement linéaire devient supérieur à l’amortissement dégressif ou exceptionnel).

En cas de cession, pour le calcul de la plus ou moins value fiscale, la valeur nette comptable doit être diminuée de la valeur de la provision pour amortissement dérogatoire non encore apurée à la cession.

Comptabilisation de la dotation annuelle

Il convient de comptabiliser :

- l’amortissement économique;

- et l’amortissement dérogatoire.

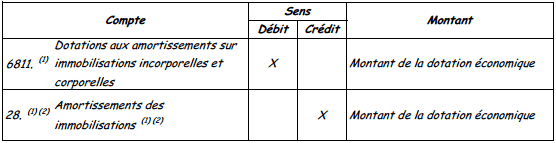

1- Comptabilisation de la dotation économique

(1) A subdiviser

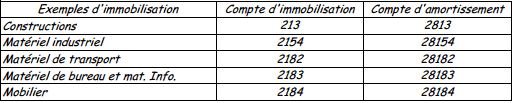

(2) Il s’agit du compte de l’immobilisation amortie avec un chiffre « 8 » en deuxième position

Comptabilisation de l’amortissement dérogatoire

En fonction des années, deux cas peuvent se présenter :

- l’amortissement fiscal est supérieur à l’amortissement économique, il faut alors procéder à une dotation d’amortissements dérogatoires;

- l’amortissement fiscal est inférieur à l’amortissement économique, il faut alors procéder à une reprise d’amortissements dérogatoires;

Comptabilisation d’une dotation aux amortissements dérogatoires

L’amortissement fiscal est supérieur à l’amortissement économique

Comptabilisation d’une reprise sur amortissements dérogatoires

l’amortissement fiscal est inférieur à l’amortissement économique.

Application 1 :

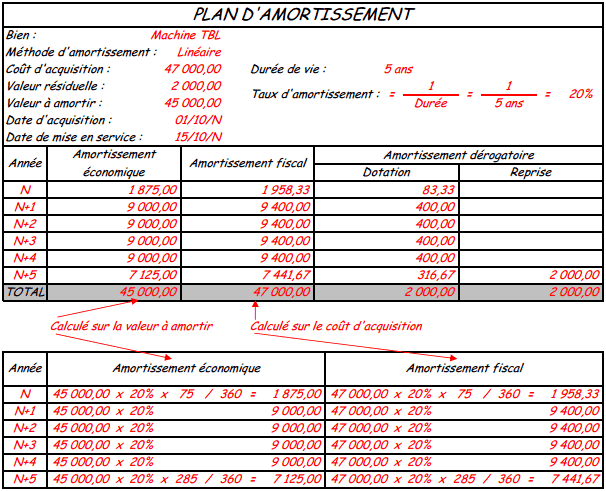

Le 1/10/N, une entreprise a acquis une machine TBL pour 47 000,00 euros.

Cette machine a été mise en service le 16/10/N et a une durée de vie de 5 ans.

En fin d’utilisation, l’entreprise pourra revendre cette machine 2 000,00 euros.

Cette machine sera amortie selon la méthode de l’amortissement linéaire.

L’exercice comptable de cette entreprise se termine le 31 décembreÉtablissez le plan d’amortissement de cette machine.

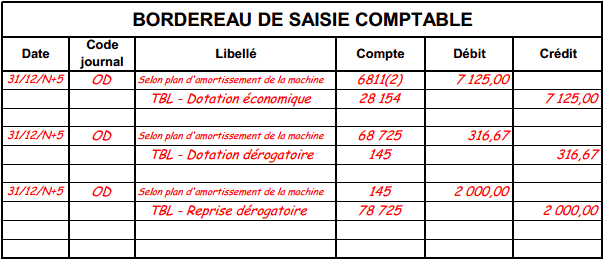

Comptabilisation la dotation de l’année N et de l’année N+1.

(Code du journal des opération diverses : OD)

Corrigé de l’application n° 1:

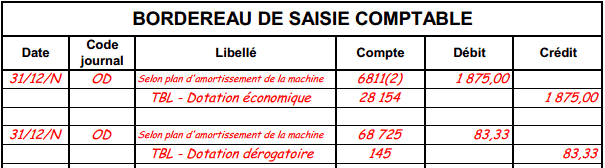

Comptabilisation la dotation de l’année N. (Code du journal des opération diverses : OD)

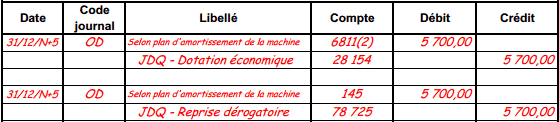

Comptabilisation la dotation de l’année N+5.(Code du journal des opération diverses : OD)

Application n° 2 :

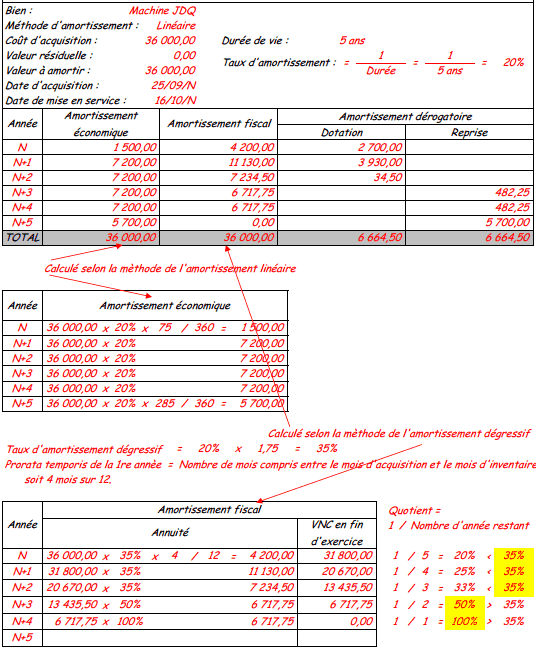

Le 25/09/N, une entreprise a acquis une machine JDQ pour 36 000,00 euros.

Cette machine a été mise en service le 16/10/N et a une durée de vie de 5 ans.

Cette machine sera amortie selon la méthode de l’amortissement linéaire.

Toutefois, l’entreprise souhaite bénéficier des avantages fiscaux de l’amortissement dégressif.

L’exercice comptable de cette entreprise se termine le 31 décembre.Etablissez le plan d’amortissement de cette machine.

Corrigé de l’application n° 2 :

PLAN D’AMORTISSEMENT

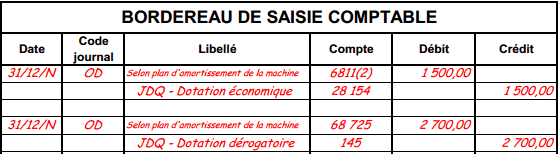

Comptabilisation la dotation de l’année N. (Code du journal des opération diverses : OD)

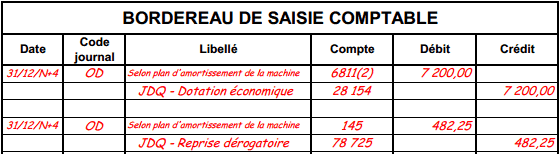

Comptabilisation la dotation de l’année N+4. (Code du journal des opération diverses : OD)

Comptabilisation la dotation de l’année N+5. (Code du journal des opération diverses : OD)

Application n° 3 :

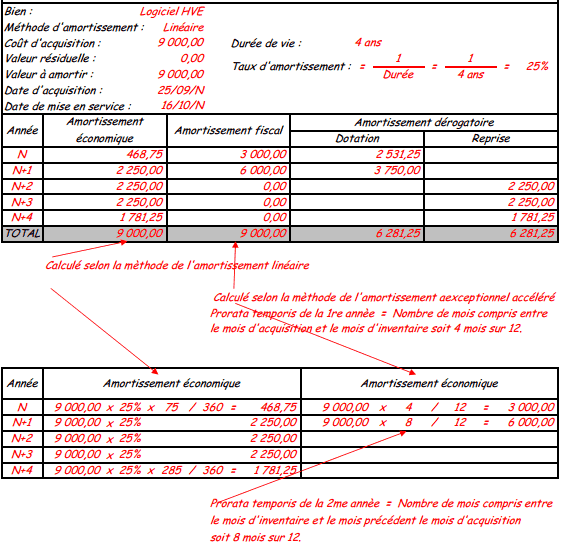

Le 25/09/N, une entreprise a acquis une logiciel HVE pour 9 000,00 euros.

Ce logiciel a été mise en service le 16/10/N et a une durée de vie prévue de 4 ans.

Cette machine sera amortie selon la méthode de l’amortissement linéaire.

Toutefois, l’entreprise souhaite bénéficier des avantages fiscaux de l’amortissement exceptionnel accéléré.Annexe fiscale:

Les logiciels acquis sont amortissables sur 12 mois à compter du 1er jour du mois de leur acquisition.L’exercice comptable de cette entreprise se termine le 31 décembre.

Etablissez le plan d’amortissement de ce logiciel.

Corrigé de l’application n° 3 :

PLAN D’AMORTISSEMENT

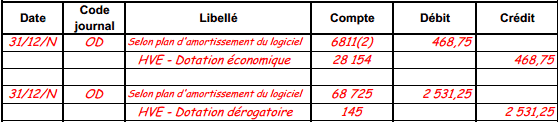

Comptabilisation la dotation de l’année N.

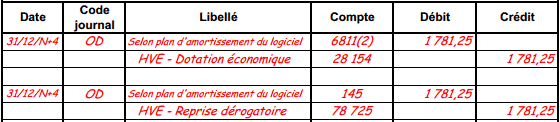

Comptabilisation la dotation de l’année N+4.

Isabelle VIBERT

exercices bien faits et correction super bien expliquées

Merci

idriss

Bonjour,

Je trouve aussi, une synthèse parfaite (sans négligence sur le contenu et les explications)

PS: attention les numéros de compte de l’exercice 3.

Merci

idriss

immobilisation incorporelle