Une société peut augmenter le montant de son capital dans les cas suivants : elle projette d’accroître son activité. Les associés peuvent être appelés à lui procurer de nouvelles ressources propres sous la forme d’apports en numéraires ou en nature ; elle souhaite renforcer la garantie offerte aux tiers de l’entreprise. Elle peut incorporer à son capital des réserves antérieurement constituées ; elle désire réduire son endettement. Elle peut proposer à un créancier important de devenir associé et lui remettre des parts de capital en contrepartie de sa créance.

Augmentation augmentations de capital par apports nouveaux

L’objectif d’une société qui augmente son capital par apports nouveaux est :

– de se procurer de nouvelles ressources pour financer des opérations d’investissement ou renforcer sa situation financière (apports en numéraires)

– d’accroître le potentiel de la société en recevant des actifs immobilisés nouveaux nécessaires à son développement.

Cadre juridique

- L’augmentation de capital par apports nouveaux n’est possible que si le capital antérieur est entièrement libéré.

- L’opération relève d’une décision des associés réunis en Assemblée Générale Extraordinaire.

- Des actions ou parts sociales nouvelles sont émises, de même valeur nominale que les anciennes, mais à un prix d’émission différent.

- Le prix d’émission est généralement supérieur à la valeur nominale. La prime d’émission est égale à la différence entre le prix d’émission et la valeur nominale.

- À chaque part de capital est attaché un droit préférentiel de souscription. Ceci pour protéger les intérêts des associés anciens.

- Pour participer à l’opération, il faut présenter des droits préférentiels de souscription et payer le prix d’émission des actions ou parts sociales nouvelles souscrites.

- Dans la société anonyme (SA), les apports en numéraires peuvent ne pas être libérés en totalité à la souscription. Le minimum légal correspond, pour chaque action, à un quart de la valeur nominale et la totalité de la prime d’émission.

Conséquences financières de l’opération

Une telle opération a pour conséquence d’augmenter le montant des capitaux propres de l’entreprise, donc son actif net. Les conséquences financières sont habituellement présentées dans le tableau suivant :

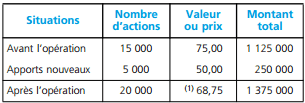

◆ Exemple :

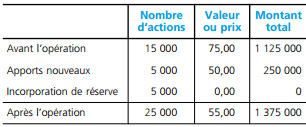

Le capital de la SA TPS est composé de 15 000 actions évaluées à 75 € (valeur nominale 20 €). Il est augmenté par création de 5 000 actions émises à 50 €.

(1) 1 375 000 € / 20 000 actions.

L’opération a pour conséquence une baisse de la valeur de l’action. La cause est la valeur retenue pour le prix d’émission. Celui-ci, dans le but de rendre l’opération attractive pour les souscripteurs, a été fixé à un montant inférieur à la valeur de l’action avant augmentation de capital. Pour l’actionnaire ancien, cette perte est compensée par le droit de souscription.

Valeur théorique du droit de souscription

La valeur théorique du droit de souscription est fixée à un montant qui rend l’opération équitable pour l’actionnaire ancien qui peut utiliser ce droit pour participer à la souscription ou vendre ce droit. L’opération doit également être équitable pour l’actionnaire nouveau.

Position d’un ancien actionnaire qui vend ses droits

La valeur du droit de souscription doit compenser la perte subie, soit :

Position d’un actionnaire nouveau qui achète des droits:

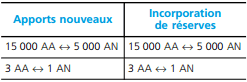

Les modalités de l’augmentation de capital sont les suivantes (AA = action ancienne ; AN = action nouvelle) :

15 000 AA ↔ 5 000 AN

3 AA ↔ 1 AN

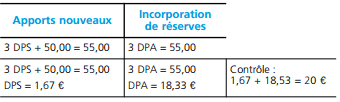

Donc, pour souscrire à une action, l’actionnaire nouveau doit présenter 3 droits préférentiels de souscription (DPS) et payer un prix d’émission (PE). Pour lui, l’opération se traduit comme suit :

3 DPS + 1 PE = 1 AN

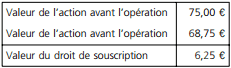

3DPS + 50,00 = 68,75

DPS = 6,25 €

Ce qui confirme la valeur déterminée ci-dessus.

Les augmentations de capital : Aspects comptables

◆ Exemple

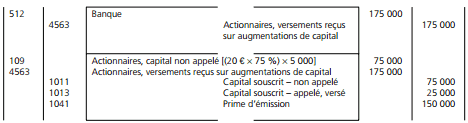

- Les actionnaires versent leur souscription. Par exemple, si le minimum légal est appelé : Nominal : (20 € × 25 %) × 5 000. Prime d’émission : (50 € – 20 €) × 5 000.

- L’augmentation de capital est comptabilisée.

Augmentation de capital par incorporation de réserves

L’objectif d’une entreprise qui augmente son capital par incorporations de réserves est de renforcer la garantie offerte aux créanciers en proposant des conditions plus favorables pour les éventuels investisseurs (prêteurs, associés nouveaux).

Cadre juridique

- L’augmentation du capital se traduit par l’augmentation de la valeur nominale de l’action (cas rare) ou par la création d’actions nouvelles qui sont distribuées gratuitement.

- À chaque part de capital est attaché un droit préférentiel d’attribution. Ceci pour protéger les intérêts des associés détenant des actions anciennes et pour assurer la répartition des nouveaux titres.

- Pour participer à l’opération, il faut présenter des droits préférentiels d’attribution.

- Toutes les réserves peuvent être incorporées au capital. Si on choisit d’incorporer la réserve légale, il faudra la reconstituer.

Conséquences financières de l’opération

L’opération n’a aucune incidence sur le montant des capitaux propres, donc de l’actif net de la société :

◆ Exemple :

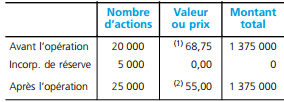

Après avoir bénéficié d’apports nouveaux, la SA TPS décide d’incorporer à son capital une réserve facultative de 100 000 €. Elle crée 5 000 actions ayant une valeur nominale de 20 €.

(1) Voir paragraphe précédent. (2) 1 375 000 € / 25 000 actions.

L’opération a pour conséquence une baisse de la valeur de l’action. Pour l’actionnaire ancien, cette perte est compensée par le droit d’attribution.

Valeur théorique du droit d’attribution

La valeur théorique du droit d’attribution est fixée à un montant qui rend l’opération équitable pour l’actionnaire ancien qui peut :

– utiliser ce droit pour participer à l’attribution ;

– vendre ce droit.

L’opération doit également être équitable pour l’actionnaire nouveau.

Position d’un ancien actionnaire qui vend ses droits

La valeur du droit d’attribution doit compenser la perte subie, soit :

Valeur de l’action avant l’opération 68,75 €

Valeur de l’action avant l’opération 55,00 €

Valeur du droit de souscription 13,75 €

Position d’un actionnaire nouveau qui achète des droits

Les modalités de l’augmentation de capital sont les suivantes (AA = action ancienne ; AN = action nouvelle) :

20 000 AA ↔ 5 000 AN

4 AA ↔ 1 AN

Donc, pour se voir attribuer 3 actions, l’actionnaire nouveau doit présenter 8 droits préférentiels d’attribution (DPA). Pour lui, l’opération se traduit comme suit :

4 DPA = 1 AN

4 DPA = 55,00

DPA = 13,75 €Ce qui confirme la valeur déterminée ci-dessus.

Aspects comptables

◆ Exemple

La réserve facultative de 100 000 est incorporée au capital.

![]()

Augmentations de capital simultanées

Conséquences financières

Dans ce cas, les opérations sont analysées comme suit :

◆ Exemple

Nous reprenons le cas de la SA TPS en procédant simultanément aux deux augmentations de capital. Seules les actions anciennes peuvent participer aux augmentations de capital.

À chaque action ancienne sont attachés conjointement un droit préférentiel de souscription et un droit préférentiel d’attribution.

Valeur théorique du droit d’attribution et de droit de souscription

Position d’un ancien actionnaire qui vend ses droits

La perte constatée sur la valeur du titre correspond à la valeur globale de ces deux droits :

Valeur de l’action avant l’opération 75,00 €

Valeur de l’action avant l’opération 55,00 €

Valeur globale des droits 20,00 €

Cette approche ne permet pas de déterminer la valeur respective de chacun des droits.

Position d’un actionnaire nouveau qui achète des droits

Les modalités des augmentations de capital sont les suivantes : (AA = action ancienne ; AN = action nouvelle)

Pour lui, l’opération se traduit comme suit :

Aspects comptables

Les enregistrements comptables ne varient pas. En effet, qu’elles soient successives ou simultanées, les deux augmentations de capital ont les mêmes conséquences comptables.

Augmentation de capital par conversion de créances

L’objectif d’une telle opération est d’éponger certaines dettes sans puiser dans la trésorerie de l’entreprise. Un accord est pris avec un créancier (par exemple un fournisseur ordinaire) qui accepte de recevoir des actions en guise de remboursement. Dans ce cas, les anciens actionnaires doivent accepter de renoncer à leur droit préférentiel de souscription.

On notera que ce procédé est également utilisé lorsque la participation des salariés aux résultats est « payée » en actions de la société.

Cadre juridique

- Des actions ou parts sociales nouvelles sont émises à un prix d’émission proche de la valeur du titre et remises au créancier pour paiement de la dette.

- Les associés doivent bien sûr renoncer à leur droit préférentiel de souscription.

Aspects comptables

L’opération est assimilée à une augmentation de capital en numéraire :

◆ Exemple

Un fournisseur important de la SA TPS accepte de recevoir 2 000 actions de 20 € (valeur nominale), évaluée 55 €, en paiement de sa créance de 11 000 €.

(1) 20 € × 2 000 actions. (2) (55 € × 20 €) × 2 000 actions.

Laisser un commentaire