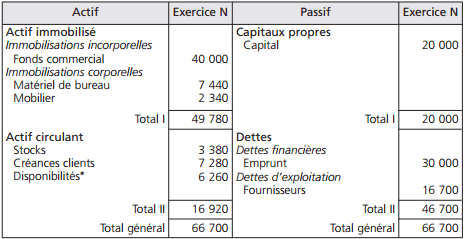

Dans cet exercice corrigé de comptabilité on va établir les bilans au 1er janvier N et au 31 décembre N. Au 1er janvier N, la situation des comptes de l’entreprise Fouache se présente comme suit : – emprunt : 30 000 €

– matériel de bureau et matériel informatique : 7 440 €

– mobilier : 2 340 €

– fonds commercial : 40 000 €

– stock de marchandises : 3 380 €

– clients : 7 280 €

– fournisseurs : 16 700 €

– caisse : 640 €

– banques : 5 620 €

– capital : 20 000 €

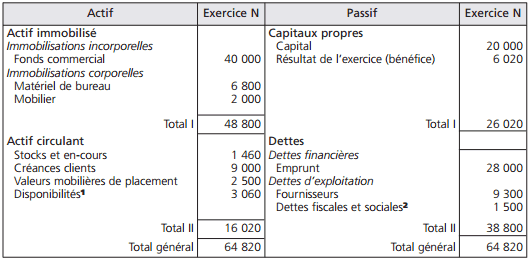

Après 12 mois d’activité, les comptes de bilan se présentent ainsi :

– emprunt : 28 000 €

– clients : 9 000 €

– matériel de bureau et matériel informatique : 6 800 €

– mobilier : 2 000 €

– fonds commercial : 40 000 €

– valeurs mobilières de placement : 2 500 €

– stock de marchandises : 1 460 €

– fournisseurs : 9 300 €

– caisse : 360 €

– sécurité sociale (dettes) : 500 €

– état (dettes) : 1 000 €

– banques : 2 700 €

Question : Établissez les bilans au 1er janvier N et au 31 décembre N.

Correction de l’exercice

Bilan au 1er janvier N

Bilan au 1er janvier N

* 5 620 (Banques) + 640 (Caisse) = 6 260 €

L’égalité : Actif = Passif est respectée.

Bilan au 31 décembre N

A – Bilan au 31 décembre N

(1) 2 700 (Banques) + 360 (Caisse) = 3 060 € (2) 1 000 (État) + 500 (Sécurité sociale) = 1 500 €

Calcul du résultat

Le résultat se calcule par différence entre :

Total de l’actif – Total du passif = Résultat (positif ou négatif)

64 820 – (20 000 + 38 800) = 6 020 € (résultat positif)

Le résultat se place dans la rubrique des « Capitaux propres ». Il correspond à la variation des capitaux propres :

Capitaux propres au 31 décembre N – Capitaux propres au 1er janvier N = Résultat

26 020 – 20 000 = 6 020 €

Laisser un commentaire