Depuis une trentaine d’années, l’idée s’est répandue, en provenance des Etats-Unis, qu’un contrôle au sein des entreprises devrait s’appuyer non seulement sur la constatation de l’évolution de certains coûts, mais aussi sur la comparaison de coûts calculés avec des coûts préétablis. Le terme de coût préétabli recouvre soit la notion de coût prévisionnel, déterminé à partir de l’observation statistique des périodes comptables antérieures, soit celle de coût standard, généralement calculé à partir d’une analyse technique normative réalisée par un bureau des méthodes.

Plus généralement, l’idée de base de ce contrôle, appelé contrôle budgétaire (1) est que des objectifs de recettes, de coûts et de productivité, sont définis périodiquement pour tous les centres de responsabilité résultant d’une décentralisation de l’entreprise et d’une délégation d’autorité .

On distingue plusieurs types de centres de responsabilité caractérisés par des indicateurs différents :

– les centres de profit, pour lesquels il est possible d’établir un compte de résultat local,

– les centres de coûts, jugés sur le rapport entre leurs coûts contrôlables et leurs prestations,

– les centres de chiffre d’affaires,

– les centres d’investissement.

Le contrôle budgétaire consiste à mesurer les écarts significatifs, à en analyser les raisons et à cerner les responsabilités en cause. Pour ce qui concerne les coûts, il prend évidemment pour base la comptabilité analytique. La méthode utilisée est alors différente selon qu’il s’agit d’analyser :

• des écarts sur coûts directs et variables, c’est à dire essentiellement la main d’œuvre directe (MOD) et les consommations de matières premières,

• ou des écarts sur les frais de section, qui sont par définition des coûts indirects.

Note :

(2) : ou « comptabilité budgétaire ». Le terme de « contrôle budgétaire » n’a pas ici le même sens que lorsqu’il est utilisé pour le suivi des dépenses et des recettes d’un organisme administratif doté d’un budget contrôlé ex ante et ex post par une tutelle.

L’analyse des écarts sur coûts directs variables

Il s’agit très simplement de décomposer les écarts (en valeur monétaire) considérés, en écarts sur les quantités et en écarts sur les coûts unitaires.

Considérons par exemple un écart E constaté entre le coût réel des matières premières consommées dans un atelier et le coût préétabli ; appelons respectivement :

qr la quantité réelle consommée (en tonnes),

qp la quantité préétablie,consommation préétablie de la production réelle(et non pas celle qui correspond à une production préétablie ou « production normale » – ce point est important à noter- ),

cr le coût d’achat constaté de la tonne de matière première,

cp le coût d’achat préétabli.

L’écart E qui est égal à qrcr- qpcp peut s’analyser :

– soit comme la somme qp(cr- cp) + (qr- qp) cr,

– soit comme la somme (qr- qp) cp+ qr(cr- cp).

Autrement dit, l’écart E peut être dissocié en un « écart de coût unitaire » et un « écart de quantité », de deux manières distinctes entre lesquelles le choix est indifférents :

– soit en une variation de prix sur la quantité préétablie et en une variation de quantité au coût réel ;

– soit en une variation de quantité au coût préétabli et en une variation de prix sur la quantité réelle.

Dans l’exemple que nous avons pris, l’une ou l’autre de ces deux dissociations permet de partager les responsabilités entre :

– le service achat, qui est responsable du prix négocié auprès d’un fournisseur ;

– l’atelier de production qui est responsable desa consommation en quantité, sachant qu’il est généralement aisé de concevoir une consommation unitaire standard (par exemple consommation de matière première par unité produite) qui, multipliée par le nombre d’objets produits, donne la consommation préétablie de matière première qp.

L’analyse des écarts sur frais indirects

L’analyse des écarts sur les frais indirects s’effectue au niveau de certains centres d’analyse (généralement les centres de production), et porte sur le total des frais indirects de ces centres.

Faisant l’hypothèse, comme on l’a vu plus haut, que ce total peut se décomposer en une partie fixe et une partie variable proportionnelle, on utilise alors la méthode de l’imputation rationnelle pour calculer un coût préétabli, dont la partie fixe est proportionnellement constante et qui permet de mettre en évidence une sous-activité ou une sur-activité.

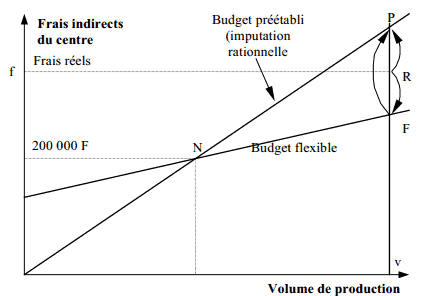

Prenons le cas d’un atelier de production pour lequel :

– le budget de frais correspondant à l’activité normale, mesurée par exemple en nombre d’unités de produit et égale à 1 000, est de 200 000 €,

– la variabilité des frais indirects de l’atelier peut être représentée par la droite dite droite de budget flexible du Schéma 1 ci-après;

Considérons maintenant la droite passant par l’origine et le point N correspondant au budget relatif à l’activité « normale ». Cette droite, dite droite de budget préétabli, fournit un coût préétabli du centre de production, qui est proportionnel au volume de production et correspond à l’imputation rationnelle des frais fixes.

Si le point correspondant au volume réel de la production v et aux frais réels f est R, l’écart

RP (2) s’analyse en :

• un écart d’activité FP qui mesure le montant des frais fixes sur-absorbés ou sous-absorbés (cet écart est ici favorable et correspond à une sur-absorption) ;

• un écart de budget RF qui mesure l’écart entre les frais réels et ce qu’ils auraient dû être (cet écart est ici défavorable).

Schéma 1 Première analyse de l’écart sur les frais d’un centre

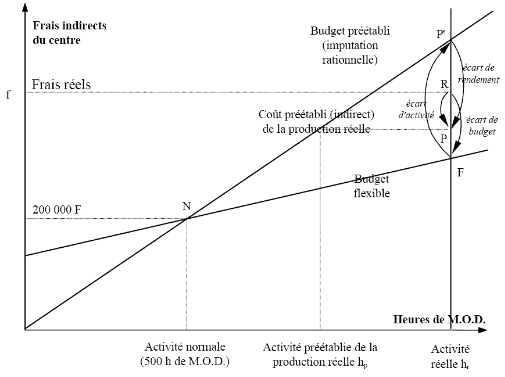

La méthode intègre souvent la mesure d’écarts de productivité, ou de rendement, lorsque cette notion a un sens pour l’atelier ou le centre de travail considéré. Cela suppose qu’à la fois le nombre d’objets fabriqués soit un indicateur pertinent d’activité, et que l’on dispose par ailleurs d’une autre unité d’œuvre liée à la mise en œuvre des moyens de production, heure de main-d’œuvre ou heure de machine, de telle sorte que le rapport du nombre d’objets fabriqués par heure puisse être comparé de manière significative à une norme de productivité.

Dans ce cas, et nous supposerons que le même atelier que ci-dessus peut être repris comme exemple, on prendra ce nombre d’heures comme mesure de l’activité du centre. Traçons à nouveau sur le Schéma 2 ci -après les droites de budget flexible et de budget préétabli .

Si hr est l’activité réelle, c’est à dire le nombre d’heures réel et hs l’activité préétablie de la production réelle, c’est à dire le nombre d’heures qui aurait dû être normalement consacré à la production effectivement réalisée, l’écart total (3) RP (défavorable sur la figure) s’analysera selon trois écarts :

- un écart de rendement P’P (défavorable sur la figure) ;

- un écart de budget, ou de frais, RF (défavorable sur la figure) ;

- un écart d’activité FP’ (favorable sur la figure).

Ces analyses d’écarts peuvent être effectuées à l’un quelconque des stades du travail comptable.

Notes:(3) : Cet écart est dit « écart total », mais n’a pas d’autre signification que donner lieu à une décomposition intéressante.

(4) : Même remarque que précédemment.

Schéma 2 : Analyse de l’écart sur les frais d’un centre dans le cas où la mesure d’une productivité est possible

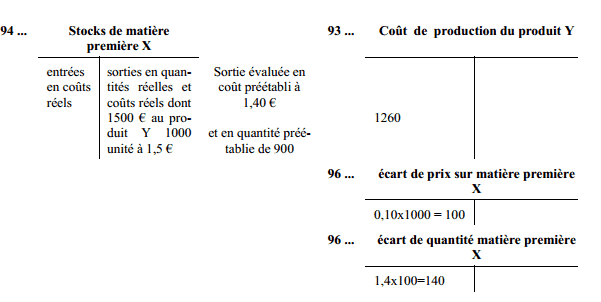

Comptablement deux systèmes sont a priori possibles pour effectuer la constatation des écarts :

- ou bien on établit séparément deux comptabilités analytiques : une en coûts réels, une en coûts préétablis, et l’on fait la différence entre les éléments homologues que l’on a choisi de considérer ;

- ou bien chaque fois que l’on mesure un écart, on remplace dans la comptabilité analytique le coût réel, qui a servi à calculer l’écart, par le coût préétabli correspondant, de telle sorte que l’on annule l’effet de l’écart sur les ventilations qui sont faites en aval du centre ou du reclassement considéré : dans ce deuxième cas on renonce au calcul de coûts réels (5) . On trouvera ci-après

- un exemple de cette pratique, relatif à la consommation d’une matière première X par la production d’un produit Y.

Notes:(5) : Ce qui pose problème par rapport à l’obligation édictée par le PCG, et par le fisc, de valoriser les stocks en comptabilité générale en coûts historiques : il est alors nécessaire de corriger les stocks en coûts préétablis pour retrouver les coûts réels, en réintégrant en fin de période une partie des écarts enregistrés pendant cette période.

Schéma 3 : Exemple de comptabilisation des écarts

Les difficultés de mise en œuvre du contrôle budgétaire

Le contrôle budgétaire est encore très employé dans l’industrie, et c’est la raison pour laquelle nous continuons à en expliquer les principes. Mais il s’agit d’un outil en déclin que récemment certaines firmes n’ont pas hésité à supprimer totalement, malgré le coût qu’elles avaient supporté auparavant pour le mettre en place.

Trois critiques fondamentales sont faites à cet outil :

- son langage est ésotérique (la signification concrète des écarts est difficile à comprendre) et les concepts qu’il utilise ne correspondent pas aux préoccupations concrètes, ni aux arguments justificatifs des responsables de terrain (pannes, délais subis, grèves, absentéisme, problèmes de qualité, réglage difficile de machine, etc.) ; le dialogue entre le contrôleur et le contrôlé est un dialogue de sourds ;

- le cycle de vie des produits est devenu en général beaucoup plus court, et l’on n’est plus dans l’univers stable nécessaire à l’établissement de standards et de coûts prévisionnels fiables ;

- plus grave encore, comme nous allons le voir dans le chapitre suivant, l’accent mis sur le rendement de la main-d’œuvre directe n’est plus pertinent, compte tenu de l’envolée des charges indirectes dans l’industrie actuelle, et de la diminution corrélative de la part des frais de main-d’œuvre directe dans le coût de la production.

Laisser un commentaire