Le bilan comptable est une photographie de la situation d’une entreprise : ses biens = Actif net (emplois) et ses dettes = Passif (ressources) à une date donnée. Il ne permet pas de mettre en évidence les ressources stables d’une entreprise, ni les emplois nécessaires à l’exploitation. Le bilan fonctionnel donne une vision de l’entreprise en terme d’emplois et de ressources.

Il présente les politiques d’investissement et de financement des années passées. Il est fondé sur la continuité de l’activité de l’entreprise.

Dans un bilan fonctionnel, les ressources et les emplois : sont évalués à leur valeur d’origine (valeur brute) et sont classés selon le cycle ou fonction (investissement, financement ou exploitation).

Le bilan fonctionnel : Cycles longs et courts

Le bilan fonctionnel repose sur la distinction entre cycles courts et cycles longs.

Les cycles longs d’investissement et de financement : la décision de constituer le capital ou de contracter un emprunt assure le financement de l’entreprise pour plusieurs années.

Cycles longs

Le capital et les emprunts sont donc des ressources durables (capitaux stables). La réalisation d’un investissement (immobilisation) fixe pour longtemps l’équipement de l’entreprise.

L’investissement est donc un emploi durable (actif stable). Les actifs stables doivent être financés par des capitaux stables.

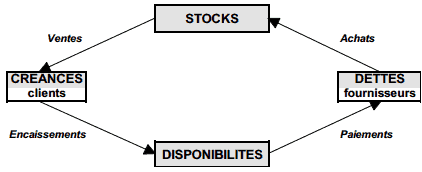

Cycle court d’exploitation

Achats ->stockage ->ventes = cycle d’exploitation.

C’est un cycle court de quelques semaines. Toute décision affectant ce cycle engage l’entreprise à court terme (volume des stocks, durée du crédit consenti aux clients ou celui consenti par les fournisseurs…).

L’actif circulant (stocks, créances clients…) doit être financé par les dettes circulantes (dettes fournisseurs…).

Bilan Fonctionnel

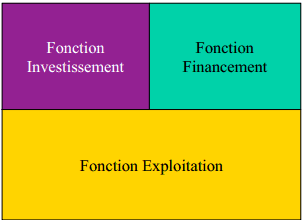

Fonction Investissement :

Actif Stable : Immobilisations. Incorporelles. Corporelles, Financières

Fonction Financement:

- Capitaux

- Réserves

- Subventions d’Investissement.

- Provisions

- Dettes à +1 an

Fonction Exploitation:

- Actif circulant : Stock, créances

- Trésorerie Actif : Disponibilités

- Passif circulant : Dettes à cour terme

- Trésorerie Passif : En cours bancaires

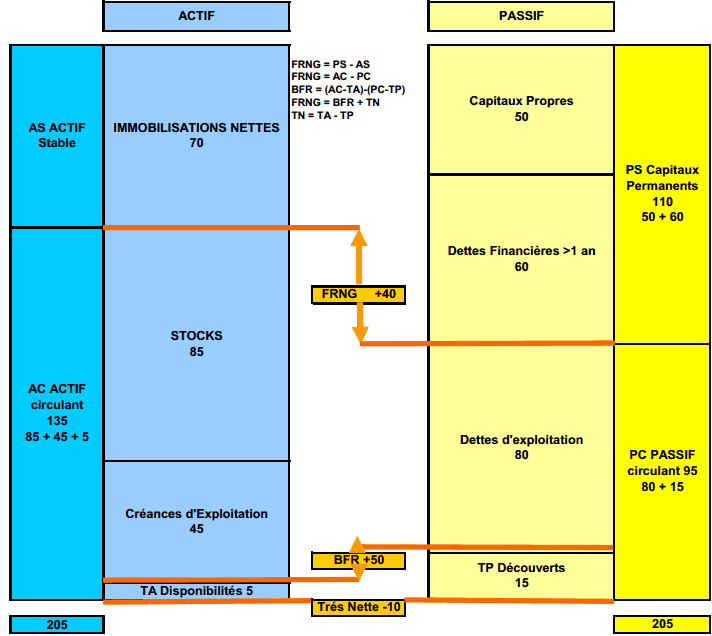

Le FRNG

FRNG = Passif Stable – Actif Stable

FRNG = Actif Circulant – Passif Circulant

Car dans le Bilan on a toujours :

Passif Stable + Passif Circulant = Actif Stable + Actif Circulant.

Le BFR

BFR = (Actif Circulant-Actif de Trésorerie) – (Passif Circulant-Passif de Trésorerie)

BFR = FRNG – Trésorerie Nette (TN)

Trésorerie Nette:

TN = Trésorerie Actif – Trésorerie Passif

TN = FRNG – BFR

Calculs des FRNG, BFR et TN

FRNG = 80 000 € Passif Stable – Actif Stable

Actif Circulant – Passif Circulant

BFR = 75 000 € Actif Circulant – Passif Circulant (Sans la Trésorerie)

TN = 5 000 € FRNG-BFR ou T Actif – T Passif

Interprétation:

- La TN doit être positive

- Le BFR ne doit pas excéder une valeur de 50% de l’Actif Circulant

- La réduction du BFR passe par la réduction de la durée de stockage la diminution du crédit accordé aux clients l’augmentation du crédit obtenu des fournisseurs.

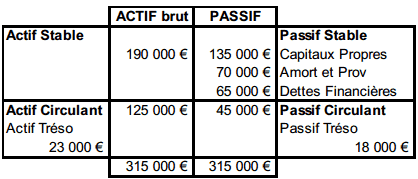

Exemple de bilan financier

Définitions

Actif :

Partie gauche du bilan ou sont regroupés tous les éléments du patrimoine ayant un valeur économique pour l’entreprise.

Immobilisations:

Ensemble des biens et créances destinés à rester de façon durable dans le patrimoine de l’entreprise. Les immobilisations nettes sont les immobilisations brutes après imputation des amortissements cumulés pour dépréciation.

Passif:

Partie droite du bilan qui regroupe l’ensemble des ressources dont dispose l’entreprise pour financer son activité.

Capitaux propres:

Ressources laissées de façon permanente à la disposition de l’entreprise, souvent appelées « passif interne ». Ils comprennent les apports initiaux des associés et une fraction du surplus monétaire.

Capitaux propres = Capital + Primes + Réserves + Report à nouveau + Subventions d’investissements + Provisions réglementées + Résultat net de l’exercice

Stock:

Ensemble des biens et services qui interviennent dans le cycle d’exploitation de l’entreprise pour être, soit vendus, soit consommés au premier usage.

Créances d’exploitation:

Résultent directement du fonctionnement du cycle d’exploitation. Elles sont constituées par les créances non matérialisées (crédit clients) et des effets de commerce non échus.

Disponibilités:

Ensemble des moyens de règlement dont dispose l’entreprise, notamment les comptes bancaires assimilés et la caisse.

Dettes à plus d’un an:

Moyens de financement mis à la disposition de l’entreprise par des tiers contre rémunération tels que les emprunts bancaires ou obligataires.

Dettes d’exploitation:

Crédits consentis à l’entreprise par ses fournisseurs. Elles ne sont pas en principe rémunérées et s’opposent en cela aux dettes financières.

Dettes à moins d’un an:

Moyens de financement fournis à l’entreprise par des tiers contre rémunération à court terme tels que les découverts ou les crédits de trésorerie.

Actif circulant:

Ensemble des actifs correspondant à des éléments du patrimoine qui, en raison de leur nature, n’ont pas vocation à rester durablement dans l’entreprise, sauf exceptions. Il comporte les stocks et en cours, les avances et les acomptes versés sur commandes, les créances, les valeurs mobilières de placement et les disponibilités.

Valeurs réalisables et disponibles à court terme:

Actif circulant après l’imputation du stock

FRN, Fond de roulement net:

Différence entre les capitaux permanents (long terme) et les valeurs nettes immobilisées (long terme).

BFR, Besoin en fond de roulement:

Besoin de financement du cycle d’exploitation que l’on estime devoir être couvert par des capitaux permanents.

Trésorerie:

Peut se définir comme la différence : Fond de roulement – Besoin en fond de roulement, ou Disponibilités – Découvert

Capitaux permanents:

Moyens de financement utilisés par l’entreprise de façon permanente et durable.

Manager_2022

Objectifs : la structure financi re exprim e par un bilan d pend des caract ristiques technologiques, conomiques et financi res des activit s de l entreprise ainsi que de ses choix strat giques. Pourquoi construire un bilan fonctionnel ? Quels liens entre le bilan fonctionnel et les cycles financiers (exploitation, investissement et financement) ?