La notion de besoin en fonds de roulement est liée au problème posé par la couverture du besoin de financement de l’exploitation. La caractéristique de ce besoin est d’être, quoique soumise aux aléas conjoncturels et saisonniers, assez stable en pourcentage du chiffre d’affaires pour une activité donnée. Des conditions de son financement peut dépendre l’équilibre financier de l’entreprise.

Définition de besoins en fonds de roulement

La notion de besoins en fonds de roulement facilite grandement l’approche des besoins de financement liés au cycle d’exploitation, la construction des plans de financement des entreprises et l’analyse de leur trésorerie.

Les besoins en fonds de roulement se définissent simplement comme les besoins d’exploitation ci-dessous :

- valeurs d’exploitation ;

- crédits consentis aux clients ;

- avances aux fournisseurs ;

non financés par des ressources d’exploitation qu’on trouve en :

- fournisseurs et effets à payer commerciaux ;

- avances reçues des clients ;

- comptes divers et de régularisation : part des dettes liées au cycle achat-fabrication-vente (provision pour impôt sur les sociétés, TVA à payer, charges sociales, etc.) dont la durée est normale, c’est-à-dire conforme à la norme ou à l’usage.

Les besoins en fonds de roulement peuvent donc se définir comme le solde des contraintes financières qui sont liées au cycle d’exploitation et qui n’ont pas pu être répercutées par l’entreprise sur ses partenaires.

Nous pouvons alors poser l’identité suivante :

Besoins en fonds de roulement = Éléments de l’actif circulant – Éléments du passif circulant

Les deux notions de besoins en fonds de roulement

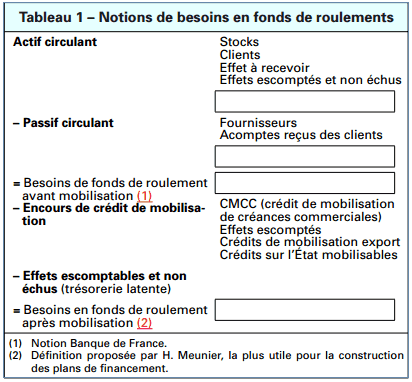

La notion de besoins en fonds de roulement, introduite dans les années soixante par H. Meunier, a depuis été reprise par la Banque de France, avec des définitions un peu différentes.

● Dans ses travaux, la Banque de France définit un besoin en fonds de roulement avant la mobilisation auprès d’un banquier des créances détenues sur les clients : on peut alors parler de besoins en fonds de roulement avant mobilisation. Cette mobilisation de créances peut s’effectuer de plusieurs façons :

- soit par escompte de traites tirées sur les clients ; il y a alors vente au banquier de la créance sous réserve d’encaissement, et les créances escomptées disparaissent du bilan de l’entreprise pour apparaître en engagements hors bilan à la rubrique « effets escomptés et non échus » ;

- soit par ouverture par la banque de lignes de crédits correspondant à un crédit de mobilisation de créances commerciales, à un crédit de mobilisation de créances sur l’étranger ou à l’avance de règlements dus par l’État, client de l’entreprise, celle-ci pouvant alors bénéficier de l’aval du Crédit d’Équipement des Petites et Moyennes Entreprises (CEPME).

● H. Meunier considère, au contraire, que la mobilisation des créances étant un droit à crédit normalement acquis à l’entreprise, il y a lieu de calculer un besoin en fonds de roulement après mobilisation de toutes les créances qui peuvent l’être. Dans cette approche, les effets à recevoir seront classés en deux catégories, ceux mobilisables, qui feront partie de la trésorerie potentielle de l’entreprise, et ceux non mobilisables, qui restent compris dans les besoins en fonds de roulement.

Les deux approches se justifient parfaitement : celle de l’Institut d’émission s’intéresse au total du crédit nécessaire à une affaire avant la mobilisation (crédit consenti au fournisseur en fonction de ses créances sur ses clients), celle de Henri Meunier considère plus les conditions d’indépendance de l’entreprise mesurées à l’aune de la trésorerie, après des crédits de mobilisation normaux (au sens de norme), c’est-à-dire après des crédits récurrents, donc relativement stables, même si, dans une ancienne tradition, ils étaient classés à court terme.

L’évolution prévisible ou possible des mécanismes de financement peut conduire à la définition de nouvelles notions, l’entrepreneur devant toujours avoir le souci de rechercher des crédits stables assurant l’indépendance et la permanence de son entreprise.

Approche pratique des besoins en fonds de roulement

Le montant des besoins en fonds de roulement d’une entreprise à une date déterminée est égal à la différence entre le montant de ses besoins cycliques et celui de ses ressources cycliques, celles-ci étant considérées soit avant, soit après mobilisation, suivant la définition retenue.

De ce fait, ne sont intéressés dans ces calculs que les comptes qui ont pour caractéristique commune d’être liés directement au cycle d’exploitation de l’entreprise.

Cependant, il est parfois délicat de définir très précisément les postes du bilan comptable directement liés au cycle d’exploitation.

Pour prendre en compte un poste dans le calcul des besoins en fonds de roulement, il convient donc de ne considérer que le caractère principal des besoins et ressources cycliques qui ont pour première propriété de se renouveler constamment.

Aussi un poste de bilan sera-t-il inclus dans le calcul des besoins en fonds de roulement s’il présente les caractéristiques suivantes :

- se renouveler de manière cyclique ;

- être lié au cycle d’exploitation de l’entreprise ;

- correspondre à une « activité normale » de l’entreprise.

Liés au cycle d’exploitation, les postes d’actif circulant, c’est-à-dire les besoins cycliques, sont à rechercher dans les « valeurs d’exploitation » et le « réalisable et disponible ».

Néanmoins, tous les postes des valeurs réalisables et disponibles ne constituent pas des postes d’actif circulant ; ils ne peuvent être considérés comme tels que dans la mesure où ils correspondent à des besoins liés au cycle achat-fabrication-vente-recouvrement.

Sont donc exclus, par définition, les valeurs excessives de certains postes et les postes correspondant à des opérations financières à court terme qui relèvent de la trésorerie (exemples : les effets à payer correspondent à des crédits à court terme de trésorerie, de même que les fournisseurs d’immobilisations s’il ne s’agit pas de programmes régulièrement étalés de renouvellement).

Il faut aussi s’interroger sur le cas des dettes, envers les fournisseurs de matières et de marchandises, dont la durée est supérieure aux usages de la profession, ou de retards dans le paiement du passif privilégié (salaires, charges sociales, impôts et taxes).

De la même manière, il y a lieu d’examiner les avances qui seraient consenties de façon anormale par des clients. La part de ces dettes qui correspond à des délais anormaux traduit l’existence de crédits exceptionnellement consentis ou tolérés par les créanciers et doit être classée dans les valeurs de trésorerie du passif, même si des accords sont intervenus entre l’entreprise et ses créanciers, accords dont la pérennité doit être examinée.

C’est finalement le caractère inhabituel et exceptionnel d’un besoin ou d’une ressource qui l’exclut du calcul des besoins en fonds de roulement.

Besoins en fonds de roulement, activité et organisation de l’entreprise

En première approximation, et pour un métier donné, les besoins en fonds de roulement ne dépendent que du chiffre d’affaires de l’entreprise et s’expriment souvent en pourcentage de ce chiffre d’affaires.

Cette règle générale, qui a prévalu jusqu’au premier choc pétrolier, en période de croissance relativement régulière, est moins strictement vérifiée depuis : les variations relatives des prix de certaines matières et de la main-d’œuvre, l’accentuation des cycles économiques constitués de périodes de récession, de surchauffe et de stagnation sans maîtrise réelle de l’inflation ont amené pour nombre d’entreprises des variations des besoins en fonds de roulement plus importantes.

En éliminant les variations conjoncturelles, on doit d’abord noter que les besoins en fonds de roulement dépendent de la nature du processus de production dont la durée influence le volume des encours à financer.

Du marché auquel s’adresse l’entreprise dépendent l’importance des stocks de produits finis et surtout le volume de crédit consenti à la clientèle, tandis que les conditions d’approvisionnement commanderont les stocks de matières premières et les conditions du règlement aux fournisseurs.

L’organisation des fabrications elles-mêmes aura aussi, pour une même activité, une influence sur le niveau des besoins en fonds de roulement : une affaire ayant davantage recours à la sous-traitance pourra voir une partie de ses besoins en fonds de roulement globaux reportés sur le sous-traitant ; l’intervention de celui-ci allégera ainsi doublement les financements nécessaires, au niveau des besoins en fonds de roulement comme à celui de l’outil de production.

De la même façon, les crédits consentis aux clients ne sont pas sans influence sur les besoins en fonds de roulement avant mobilisation, et même après s’ils conduisent à rendre cette mobilisation, toujours coûteuse, plus difficile : ainsi deux semaines de crédit supplémentaires ou des lenteurs dans les recouvrements sont, spécialement en période de taux d’intérêt élevé, susceptibles de modifier substantiellement la rentabilité d’une opération.

Prenons l’exemple d’une entreprise réalisant un chiffre d’affaires de 100 millions de francs. Si le délai de recouvrement des créances passe de 30 à 90 jours « fin de mois », cela correspond un investissement net (non productif au sens réel du terme) de 16,6 millions de francs ( 100 x 60/360) = 16.6

Il apparaît donc important, dans la vie d’une entreprise, de sensibiliser les différents responsables techniques ou commerciaux aux conséquences financières des décisions qu’ils prennent et à l’influence réelle de ces décisions sur les besoins de financement à satisfaire et sur le résultat final de l’entreprise au travers du coût de ces financements.

C’est une des raisons pour lesquelles les gouvernements en place tentent d’imposer, en France, la réduction du crédit inter-entreprises, aujourd’hui estimé à 100 jours, en moyenne.

Si l’ensemble des décisions de gestion industrielle et commerciale prises dans une entreprise donnée a une influence certaine sur les besoins en fonds de roulement, il reste que ceux-ci sont caractéristiques d’une activité et que l’on peut distinguer les activités à besoins en fonds de roulement important comme les entreprises à cycle de fabrication long et à valeur ajoutée élevée, qui se caractérisent par :

- des valeurs d’exploitation généralement élevées, en raison de la longueur du cycle de fabrication ;

- un poste « fournisseurs et effets à payer commerciaux » faible, en raison de l’importance de la valeur ajoutée.

À l’opposé, les entreprises à cycle de fabrication court et à valeur ajoutée faible ont en général des besoins en fonds de roulement faibles, parfois même négatifs, comme dans le cas des entreprises de commerce de détail qui se caractérisent par :

- des valeurs d’exploitation généralement faibles, en raison de la brièveté du cycle d’exploitation ;

- un montant du poste « fournisseurs et effets à payer » relativement important ;

- l’absence de postes clients, ceux-ci payant largement comptant.

Ainsi, les supermarchés et hypermarchés ont un besoin en fonds de roulement négatif, étant donné qu’ils encaissent leurs ventes avant même d’avoir réglé leurs achats.

On trouve également des entreprises à cycle de fabrication long qui reçoivent des avances et des acomptes de leurs clients et ont parfois, de ce fait, des besoins en fonds de roulement faibles.

En revanche, il existe des entreprises à cycle de fabrication court obligées de détenir des stocks importants – du fait, par exemple, de la multiplication des références et de la volonté de livrer rapidement leurs clients – et/ou incapables de mobiliser rapidement les créances sur leurs clients et qui ont alors des besoins en fonds de roulement élevés.

Variations saisonnières

Les variations saisonnières sont d’abord le fait d’entreprises ayant des activités liées au rythme des saisons avec des alternances de phases de stockage et de déstockage entraînant des variations des stocks de matières et de produits finis, puis des créances sur la clientèle jusqu’au paiement final.

Des exemples peuvent être pris dans un certain nombre de secteurs :

— la conserverie, dont les ventes sont étalées toute l’année alors que les stocks sont constitués dans la période d’été ;

— les affaires liées aux activités de vacances et de loisirs, qui fabriquent une large partie de l’année pour voir leurs ventes concentrées sur quelques semaines à l’approche de l’été (bateaux pneumatiques) ou de l’hiver (skis) ;

— les entreprises exerçant leur activité dans les cadeaux d’entreprises ou familiaux, voire le petit électroménager, qui voient deux grandes périodes de vente (Noël et fête des Mères) pour des fabrications étalées au cours de l’exercice.

Les exemples ci-dessus correspondent à des entreprises qui sont à l’évidence sujettes à des besoins de fonds de roulement, donc de financement, très caractéristiques et pour lesquelles peuvent exister des financements particuliers, comme le crédit de campagne.

Cependant, l’ensemble des entreprises sont soumises à des variations saisonnières liées à l’évolution, même moins marquée, de l’activité et des ventes et au phénomène de fermeture annuelle (congés payés). C’est l’observation des postes de bilan, notamment de la trésorerie, qui dans chaque cas permettra de mesurer cette véritable « respiration saisonnière » des besoins en fonds de roulement.

Variations conjoncturelles

Si, dans une période de croissance régulière, pour un métier donné et dans des conditions données, le besoin en fonds de roulement rapporté au chiffre d’affaires est un invariant, il reste que cet invariant est, en fonction de la conjoncture, soumis à des oscillations autour de sa valeur moyenne.

Les périodes d’ajustement correspondent alors à des phénomènes transitoires avant retour à l’état d’équilibre.

Ainsi, une entreprise faisant face à une baisse conjoncturelle des ventes pourra voir successivement une baisse rapide de ses facturations entraînant une baisse plus faible de l’encours des crédits consentis aux clients, avec montée des stocks de produits finis si les fabrications se poursuivent, tandis que l’ajustement du niveau des stocks de matières entraînera ultérieurement une baisse du crédit consenti par les fournisseurs, de sorte qu’une perturbation conjoncturelle à la baisse peut se traduire, comme une période de surchauffe, par un accroissement transitoire des besoins en fonds de roulements.

Conclusions sur le financement des besoins en fonds de roulement

Les besoins en fonds de roulement (après mobilisation normale) correspondent donc à la partie du cycle de fabrication qui n’est pas financée par des ressources liées à l’exploitation, qu’il s’agisse de ressources provenant des partenaires industriels ou commerciaux ou du partenaire banquier (la mobilisation des créances étant considérée comme un droit tant que l’on reste dans les usages admis en matière de durée du crédit consenti au client, qui correspondent aux usances admises par la Banque de France).

Les ressources cycliques liées à l’exploitation, quoique constituées par un ensemble de ressources qui prises isolément sont à court terme, correspondent à des crédits qui pris globalement se renouvellent régulièrement et acquièrent ainsi un véritable caractère de stabilité, sauf modification dans l’activité de l’entreprise ou son environnement.

Si la stabilité des ressources cycliques paraît ainsi assurée, ont voit déjà que les besoins en fonds de roulement – solde des besoins cycliques non couverts par des ressources cycliques – correspondent en fait à des besoins permanents qui, sauf à accepter une structure financière précaire, devront être couverts par des ressources permanentes, et cela même en l’absence du financement d’investissements importants.

Au-delà même des besoins en fonds de roulement instantanés, une entreprise soucieuse d’assurer son indépendance et sa liberté d’allure prévoira des financements la mettant à l’abri de ruptures en cas de variation en hausse de ses besoins de fonds de roulement au cours d’une période difficile ou, au contraire, dans une phase d’expansion.

Laisser un commentaire