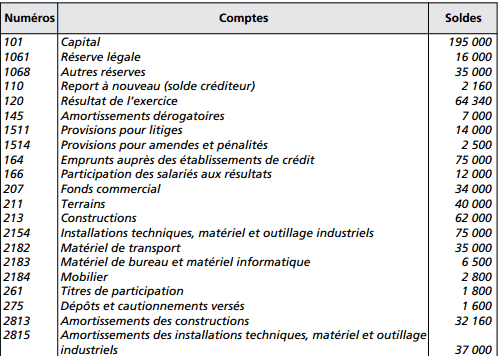

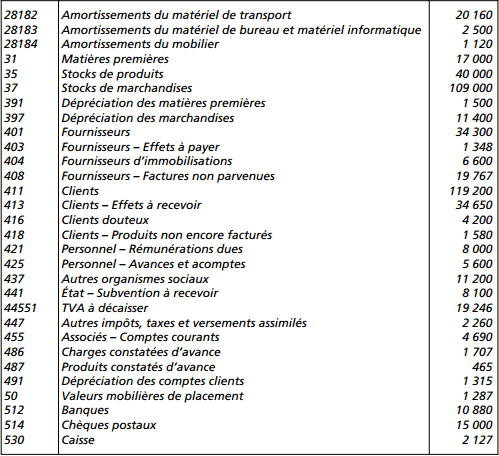

Dans cet exercice d’analyse financière on va Présenter le bilan au 31 décembre N en système développé. La balance par soldes, après inventaire, au 31 décembre N de la société Chéré se présente comme suit :

Correction de l’exercice sur le bilan:

Les calculs préliminaires:

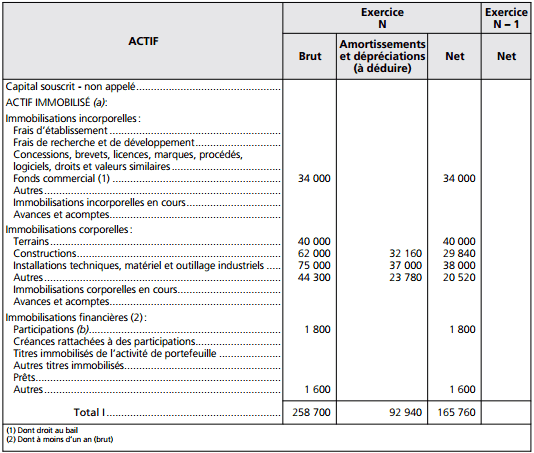

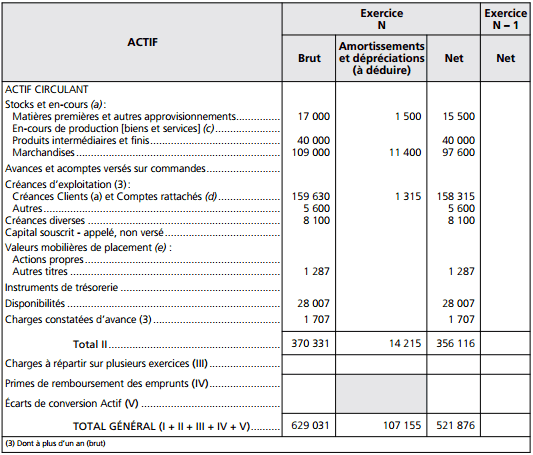

a) Actif

• Autres immobilisations corporelles : comptes « 2182, 2183 et 2184 »

35 000 + 6 500 + 2 800 = 44 300 €

• Amortissements à déduire des autres immobilisations corporelles : comptes « 28182, 28183 et 28184 »

20 160 + 2 500 + 1 120 = 23 780 €

• Créances clients et comptes rattachés : comptes « 411, 413, 416 et 418 »

119 200 + 34 650 + 4 200 + 1 580 = 159 630 €

• Disponibilités : comptes « 512, 514 et 530 »

10 880 + 15 000 + 2 127 = 28 007 €

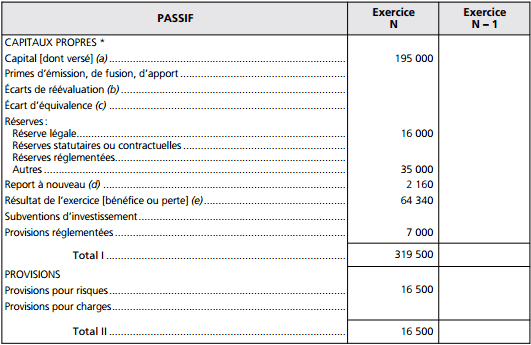

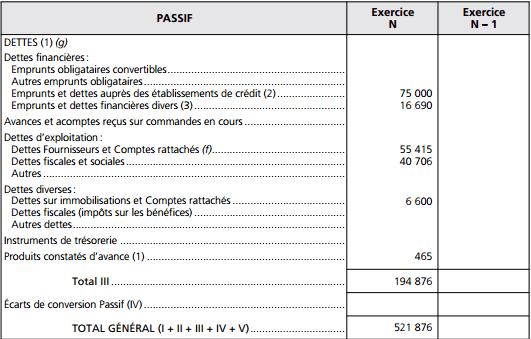

Passif

• Provisions pour risques : comptes « 1511 et 1514 »

14 000 + 2 500 = 16 500 €

• Emprunts et dettes financières divers : comptes « 166 et 455 »

12 000 + 4 690 = 16 690 €

• Dettes fournisseurs et comptes rattachés : comptes « 401, 403 et 408 »

34 300 + 1 348 + 19 767 = 55 415 €

• Dettes fiscales et sociales : comptes « 421, 437, 44551 et 447 »

8 000 + 11 200 + 19 246 + 2 260 = 40 706 € 2

Le bilan

Modèle de bilan (en tableau) (avant répartition) (système développé)

a) Les actifs avec clause de réserve de propriété sont regroupés sur une ligne distincte portant la mention « dont … avec clause de réserve de propriété ». En cas d’impossibilité d’identifier les biens, un renvoi au pied du bilan indique le montant restant à payer sur ces biens. Le montant à payer comprend celui des effets non échus.

(b) Si des titres sont évalués par équivalence, ce poste est subdivisé en deux sous-postes « Participations évaluées par équivalence » et « Autres participations ». Pour les titres évalués par équivalence, la colonne « Brut » présente la valeur globale d’équivalence si elle est supérieure au coût d’acquisition. Dans le cas contraire, le prix d’acquisition est retenu. La dépréciation globale du portefeuille figure dans la 2e colonne. La colonne « Net » présente la valeur globale d’équivalence positive ou une valeur nulle.

(c) À ventiler, le cas échéant, entre biens, d’une part, et services d’autre part.

(d) Créances résultant de ventes ou de prestations de services.

(e) Poste à servir directement s’il n’existe pas de rachat par l’entité de ses propres actions.

* Le cas échéant, une rubrique « Autres fonds propres » est intercalée entre la rubrique « Capitaux propres » et la rubrique « Provisions » avec ouverture des postes constitutifs de cette rubrique sur des lignes séparées (montant des émissions de titres participatifs, avances conditionnées…). Un total I bis fait apparaître le montant des autres fonds propres entre le total I et le total II du passif du bilan. Le total général est complété en conséquence.

(a) Y compris capital souscrit non appelé.

(b) À détailler conformément à la législation en vigueur.

(c) Poste à présenter lorsque des titres sont évalués par équivalence.

(d) Montant entre parenthèses ou précédé du signe moins (–) lorsqu’il s’agit de pertes reportées.

(e) Montant entre parenthèses ou précédé du signe moins (–) lorsqu’il s’agit d’une perte.

(1) Dont à plus d’un an Dont à moins d’un an

(2) Dont concours bancaires courants et soldes créditeurs de banques

(3) Dont emprunts participatifs

(f) Dettes sur achats ou prestations de services.

(g) À l’exception, pour l’application du (1), des avances et acomptes reçus sur commandes en cours

diallo

je veux des cours et exercices corriges en macro et micro economie

Compta

voir ici http://www.exercices-comptabilite.com/category/exercices-microeconomie/ et ici http://www.exercices-comptabilite.com/category/cours-macroeconomie/ et pour de micro consulter ce lien http://www.exercices-comptabilite.com/category/cours-microeconomie/