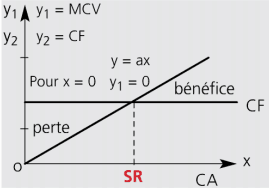

En général, le risque peut être défini comme l'effet de l'incertitude sur les objectifs. Le risque d'exploitation résulte d'une variation des éléments qui déterminent le résultat d'exploitation …

Lire la suite... à proposLevier d’exploitation,la marge et l’indice de sécurité financière