La lisibilité du tableau des flux de trésorerie se trouve souvent affectée par les multiples variations de périmètre intervenues au cours d’un ... Lire la suite

les états financiers consolidés (normes IAS/IFRS)

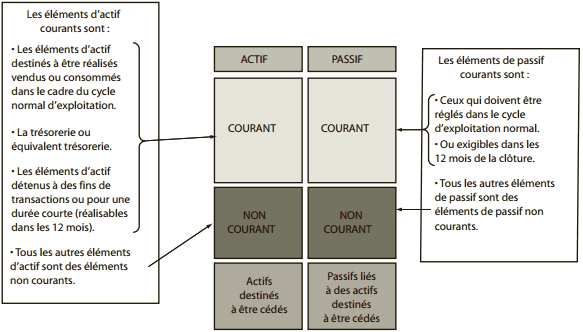

La norme IAS 1 définit la présentation des états financiers consolidés. Les dispositions de cette norme laissent aux groupes une liberté importante ... Lire la suite

La méthode du coût cible ou encore (target costing)

La méthode du coût cible, d'origine japonaise, consiste à déterminer le coût prévisionnel d'un produit à ne pas dépasser en partant du marché.Le coût ... Lire la suite

Le budget de trésorerie : définition, objectifs et calcul

Le budget de trésorerie est un état prévisionnel des flux de trésorerie (encaissements, décaissements). Il permet de vérifier la cohérence du système ... Lire la suite

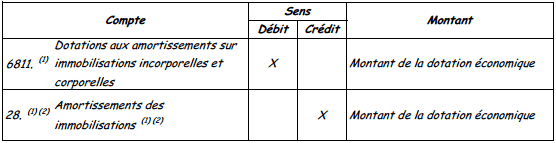

Amortissement dérogatoire en comptabilité (cours et exercices)

L'amortissement dérogatoire ne correspond pas à l’objet normal d’un amortissement pour dépréciation; il est comptabilisé en application de textes ... Lire la suite

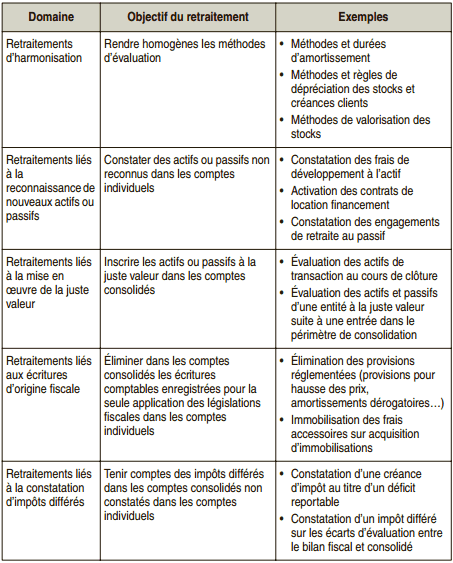

Le processus comptable de consolidation des comptes

La construction des comptes consolidés repose sur un processus comptable complexe dont il importe d’assimiler les étapes. L’objectif de cette partie ... Lire la suite