La norme IAS 1 définit la présentation des états financiers consolidés. Les dispositions de cette norme laissent aux groupes une liberté importante dans la structure et la présentation des états financiers. C’est un vrai changement pour le lecteur français qui est familiarisé avec des états financiers plus normés et détaillés. Les choix de présentation des états financiers sont effectués pour garantir une bonne compréhension de la situation et de la performance financière du groupe.

Les états financiers comprennent :

– le bilan ;

– le compte de résultat ;

– l’état de variation des capitaux propres ;

– le tableau de flux de trésorerie ;

– les méthodes comptables et notes annexes.

Les entreprises sont par ailleurs encouragées à présenter en dehors des états financiers un rapport de gestion comprenant une analyse de la performance et de la situation financière de l’entreprise. Le rapport de gestion comprend également une analyse de l’environnement, des risques et perspectives auxquels le groupe est confronté.

En France, le rapport de gestion est obligatoire pour les sociétés commerciales et donne l’ensemble des informations sur les aspects économiques, juridiques et sociaux de la vie du groupe.

Préalablement à l’étude des documents financiers, il nous semble indispensable de nous interroger sur les objectifs assignés aux états financiers et les concepts essentiels qui sont à la base de leur préparation.

LE CADRE CONCEPTUEL

Les principales lacunes des référentiels comptables nationaux sont l’absence de définition des concepts fondamentaux, l’omission d’objectifs pour les états financiers et l’inexistence ou le caractère non explicite d’hypothèses fondamentales à la base de la préparation des états financiers.

Cette situation conduit à un système comptable où les solutions comptables sont recherchées au cas par cas sans vision d’ensemble. En outre, cette absence de cadre favorise l’émergence d’une comptabilité « créative » où se mélangent règles nationales et normes étrangères telles que les normes IAS/IFRS ou les normes US GAAP.

Les normes IAS/IFRS ont l’avantage de disposer d’un cadre conceptuel qui permet, même s’il demeure assez imprécis, de donner des principes utiles pour la préparation et la présentation des états financiers. Pour ces normes, l’objectif prioritaire des états financiers est de fournir une information utile aux investisseurs. Pour convenir à l’investisseur l’information est plus économique et les états financiers répondent à des caractéristiques qualitatives orientées vers les besoins de l’investisseur :

– intelligibilité ;

– pertinence ;

– fiabilité ;

– comparabilité ;

– neutralité ;

– importance relative ;

– exhaustivité ;

– matérialité ;

– prééminence de la réalité sur la forme.

On notera que le cadre n’exige pas une comptabilité au coût historique ce qui conduit implicitement à l’introduction de la juste valeur que nous examinons ultérieurement.

LA PRÉSENTATION DU BILAN OU TABLEAU DE LA SITUATION FINANCIÈRE

L’entreprise a le choix entre deux modes de présentation :

– présenter séparément ses actifs et passifs courants et non courants. C’est la présentation retenue habituellement ;

– présenter ses actifs et passifs dans l’ordre de liquidité et d’exigibilité.

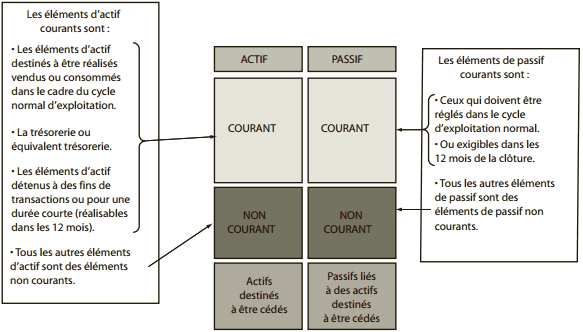

La distinction entre éléments courants et non courants

La question de principe est donc de savoir à quelles conditions un actif ou un passif est classé dans la catégorie courant ou non courant. La norme IAS 1 définit des critères stricts de classement entre la partie courante et non courante, comme le présente le tableau ci-dessous.

Cette classification mérite quelques commentaires. On identifie clairement comme appartenant aux actifs et passifs courants les éléments opérationnels se rattachant au cycle d’exploitation (créances clients, stocks, dettes fournisseurs…). Il s’agit des éléments composant le besoin en fonds de roulement d’exploitation. Ces éléments sont classés en tant qu’éléments courants même s’ils doivent être réalisés ou réglés plus de douze mois après la clôture.

Les actifs courants comprennent en outre les liquidités ou équivalents de trésorerie. Les titres négociables sont classés en actifs courants uniquement si l’entreprise compte les réaliser dans les douze mois après la date de clôture, à défaut ils sont classés en actifs non courants.

Les passifs courants comprennent en plus des dettes d’exploitation toutes les dettes qui doivent être réglées dans les douze mois suivant la clôture. Il s’agit de la part à moins d’un an des dettes financières à long ou moyen terme, des découverts bancaires, des dividendes à payer, des impôts à payer…

Toutefois, la partie à moins d’un an des dettes à long terme portant intérêts doit continuer à figurer en passifs non courants si :

– l’échéance d’origine était fixée à plus de douze mois ;

– et un accord de rééchelonnement ou de refinancement est finalisé à la date de clôture.

Il y a également obligation de classer en passifs courants les financements qui comportent des clauses ayant pour effet de rendre un passif exigible à vue si des conditions liées à la solvabilité de l’emprunteur ne sont pas satisfaites (covenants). Ces classements comptables ont une incidence non négligeable sur l’analyse de la liquidité et de la solvabilité d’un groupe.

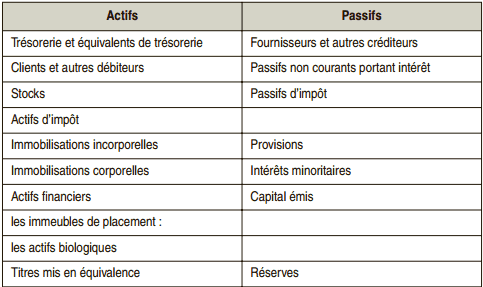

La norme IAS 1 définit les rubriques minimales à faire figurer au bilan. L’entreprise doit présenter des rubriques supplémentaires, si elles sont nécessaires, pour donner une image fidèle de la situation financière de l’entreprise.

Tableau 6.2 – Rubriques minimales à présenter au bilan

Les intérêts minoritaires sont à présent classés obligatoirement dans les capitaux propres. Cette disposition affirme l’assimilation de cette rubrique aux capitaux propres et non aux dettes.

Lorsqu’une immobilisation ou un groupe d’actifs est destiné à être cédé, la norme IFRS 5 impose une classification et un traitement comptable particulier. Cette présentation liée à des conditions précises permet d’appréhender les évolutions de la structure du bilan.

La norme IAS 1 fournit des modèles de présentation en annexe sans que ces modèles ne présentent un caractère obligatoire. Néanmoins, la présentation et la classification choisies par l’entreprise doivent demeurer stables sauf dans des cas exceptionnels où les modifications conduisent à fournir une meilleure information. Les actifs et passifs ne doivent pas être compensés sauf si la compensation est autorisée par une norme. La pratique des entreprises montre que l’on s’oriente vers une présentation très synthétique des états financiers proche des usages anglo-saxons.

Les rubriques spécifiques aux comptes consolidés

Le bilan consolidé contient quelques rubriques spécifiques par rapport à des états financiers individuels. Dans un but de bonne analyse, il convient de les comprendre.

- Écart d’acquisition (ou goodwill) : il représente la différence entre le prix d’acquisition des titres et la quote-part des capitaux propres retraités au jour de l’acquisition. Cet écart est positif lorsque le coût d’acquisition des titres est supérieur à la quote-part des capitaux propres. Le goodwill relatif à une entreprise associée est obligatoirement inclus dans la valeur comptable des titres mis en équivalence.

- Participations comptabilisées selon la méthode mise en équivalence : le montant de ce poste correspond à la quote-part des capitaux propres des entreprises associées consolidées par la méthode de mise en équivalence.

- Intérêts minoritaires : quote-part des capitaux propres d’une société consolidée selon la méthode de l’intégration globale qui revient aux associés ou actionnaires extérieurs au groupe. Cette rubrique figure obligatoirement dans les « capitaux propres ».

LE COMPTE DE RÉSULTAT

Présentation du compte de résultat

La norme IAS 1 laisse le choix entre une présentation des charges classées par nature ou regroupées par fonctions (ou destination). Il n’y a pas de méthode préférentielle bien que la présentation par destination d’origine anglo-saxonne soit davantage utilisée car plus prisée par les analystes pour mesurer la performance d’un groupe. La présentation par destination laissant une part importante au jugement, les entreprises choisissant ce mode de présentation doivent fournir en annexe le montant des principales natures de charges (amortissements, frais de personnel).

La norme IAS 1 impose également des rubriques minimales à présenter sur le compte de résultat.

Produits des activités ordinaires

Charges financières

Quote-part dans les résultats des sociétés mises en équivalence

Charge d’impôt sur le résultat

Intérêts minoritaires

Résultat net

Ces rubriques sont peu nombreuses mais peuvent être enrichies lorsqu’une autre norme l’exige ou pour assurer la transparence de la communication financière. La norme IAS 1 fournit des modèles de présentation du compte de résultat à caractère non obligatoire.

Les choix de présentation

La présentation du compte de résultat réalisée par les groupes conduit à plusieurs remarques.

La norme IAS1 a supprimé la notion de « résultat extraordinaire ». Cette suppression nécessite de la part des groupes une information en annexe sur les éléments non usuels du résultat. Il est à noter qu’une norme spécifique, IFRS 5, régit l’information à présenter dans les états financiers et dans les notes annexes concernant les abandons d’activité.

La norme ne définit aucun solde intermédiaire pour évaluer la performance du groupe. En effet, la norme IAS 1 n’impose plus la présentation du résultat opérationnel des activités ordinaires. L’analyste doit donc être particulièrement vigilant sur la définition que donne un groupe à des mesures de performance comme le résultat opérationnel ou d’exploitation, l’EBITDA (Earning Before Interest Tax Depreciation and Amortization) ou encore l’EBITA (Earning Before Interest Tax and Amortization). Ces soldes ne sont pas normés.

Les instances de régulation boursière (AMF, SEC…) recommandent d’ailleurs aux groupes d’en expliciter le contenu dans la plaquette des comptes annuels.

La dépréciation éventuelle des écarts d’acquisition ne fait pas obligatoirement l’objet d’une ligne distincte dans le compte de résultat. Si la dépréciation apparaît distinctement, elle peut se trouver positionner à des niveaux différents du compte de résultat.

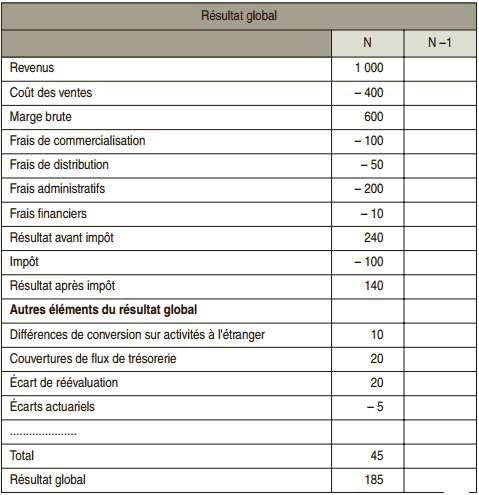

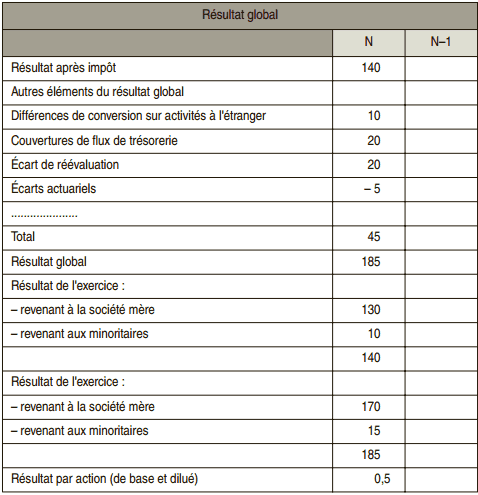

Le résultat global (« Comprehensive income »)

Dans le référentiel IFRS, des produits ou charges peuvent s’inscrire directement dans les capitaux propres. À compter du 1er janvier 2009, obligation est faite aux entreprises de présenter un tableau du résultat global comprenant les éléments de produits et de charges comptabilisés en résultat et ceux comptabilisés directement en capitaux propres.

La présentation peut s’effectuer :

– soit dans un tableau du résultat global unique

soit dans deux tableaux distincts, un compte de résultat et un tableau du résultat global.

soit dans deux tableaux distincts, un compte de résultat et un tableau du résultat global.

Cette présentation permet ainsi de disposer de toutes les variations des capitaux propres ne résultant pas de transaction avec les actionnaires.

L’ÉTAT DE VARIATION DES CAPITAUX PROPRES

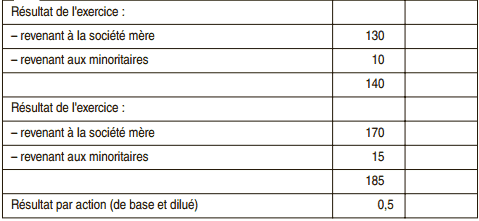

Le groupe doit présenter comme une composante séparée des états financiers un état représentant la variation des capitaux propres. Ce document doit expliquer la variation globale des capitaux propres c’est-à-dire à la fois la part du groupe et la part des intérêts minoritaires.

Cet état de variation constitue également un document synthétique pour apprécier l’augmentation ou la diminution de la valeur du groupe entre deux dates de clôture car ne l’oublions pas, les capitaux propres part du groupe sont la mesure comptable de la valorisation du groupe. La variation de la part des minoritaires est une information moins significative, elle n’est d’ailleurs généralement pas imposée par les règles comptables nationales, c’est le cas en France.

La variation des capitaux propres part groupe

La variation des capitaux propres du groupe entre deux dates de clôture traduit l’augmentation ou la diminution du patrimoine du groupe, selon les principes d’évaluation appliqués dans les états financiers.

Les variations des capitaux propres se décomposent en deux catégories :

• Les variations résultant des transactions avec les actionnaires de la société consolidante :

– les dividendes distribués par la société consolidante ;

– les augmentations ou réduction de capital de l’entreprise consolidante ;

– les acquisitions ou cessions de titres d’autocontrôle (ou actions propres).

• Les variations générées par le résultat de l’exercice et les variations de valeur des actifs et passifs enregistrés directement dans les capitaux propres :

– le résultat de l’exercice ;

– les produits et charges comptabilisés directement dans les capitaux propres comme l’exige la norme IAS 39 pour certaines opérations ;

– l’incidence des changements de méthode comptable ou des corrections d’erreurs d’un exercice antérieur ;

– l’incidence des variations de taux de conversion dans l’hypothèse où le groupe consolide des entités dont les comptes sont établis en devises ;

– l’incidence des réévaluations .

Au final, les capitaux propres part du groupe sont en théorie le reflet de la valeur du groupe. En effet si tous les actifs et passifs étaient valorisés correctement au prix du marché, les fonds propres devraient correspondre à la valeur boursière. À l’évidence, les comptes consolidés même si les règles comptables s’orientent davantage vers la détermination de la valeur n’ont pas pour objectif de déterminer la valeur d’un groupe.

La variation des intérêts minoritaires

Les intérêts minoritaires n’existent que lorsque le périmètre de consolidation comprend des entités consolidées par intégration globale que le groupe ne détient pas en totalité.

La variation des intérêts minoritaires a deux origines principales :

- les variations générées par le résultat de l’exercice et les variations de valeur des actifs et passifs enregistrés directement dans les capitaux propres comme nous l’avons décrit ci-dessus ;

- des variations spécifiques aux intérêts minoritaires qui résultent soit de l’affectation du résultat d’une entité consolidée ou de variation de périmètre de sociétés intégrées globalement : entrée ou sortie de périmètre, acquisition ou cession partielle de titres, augmentation de capital.

LES NOTES ANNEXES AUX ÉTATS FINANCIERS

La place de l’annexe est décisive dans le référentiel comptable de l’IASB et les exigences de communication se renforcent sensiblement par rapport aux règles actuellement en vigueur en France. Elle a deux objectifs :

– informer sur les méthodes d’évaluation comptables utilisées pour la préparation des états financiers ;

– fournir et compléter l’information utile au jugement du lecteur des états financiers afin de répondre au principe d’image fidèle.

Les normes IAS/IFRS conduisent à des notes annexes volumineuses et détaillées, notamment en ce qui concerne l’information sectorielle.

La présentation des notes annexes se présente normalement dans l’ordre suivant :

- une déclaration de conformité aux normes comptables internationales ;

- l’énoncé des bases d’évaluation et des méthodes comptables appliquées ;

- des informations supplémentaires pour les éléments présentés dans les états financiers ;

- d’autres informations en particulier sur les engagements ou des éléments non financiers.

Ces informations sont usuellement classées en deux parties : la première partie décrit les principes généraux et normes comptables, la seconde partie est organisée sous forme de notes aux états financiers.

Principes généraux et normes comptables

L’objectif poursuivi par cette partie de l’annexe est de fournir aux lecteurs toutes les informations utiles sur les modalités d’application des normes IAS/IFRS au sein du groupe. Pour cette raison la norme IAS 1 prévoit que les notes annexes contiennent les informations suivantes :

- l’indication de la conformité des états financiers aux normes comptables internationales (normes IAS/IFRS), seule cette indication de conformité signifie que le groupe applique les normes IAS/IFRS dans leur totalité ;

- l’indication des méthodes comptables utilisées sur des sujets non couverts par les normes IAS/IFRS, le groupe doit alors définir un mode de traitement comptable qui demeure conforme aux principes énoncés par le cadre conceptuel ;

- une description des bases d’évaluation utilisées (coût historique, valeur de réalisation, juste valeur ou valeur actuelle) pour chaque catégorie d’actif et de passif ainsi que la description des méthodes comptables spécifiques utilisées.

L’entreprise fournit une information sur une méthode comptable à partir du moment du moment où cette information aide les utilisateurs à comprendre la façon dont les transactions et les événements sont traduits dans la performance et la situation financière communiquées. La norme IAS 1 énonce des informations que l’entreprise peut envisager d’indiquer, cette liste ne présente pas un caractère limitatif :

- comptabilisation des produits des activités ordinaires ;

- principes de consolidation (y compris filiales et entreprises associées) ;

- regroupements d’entreprises ;

- coentreprises ;

- comptabilisation et amortissement des immobilisations corporelles et incorporelles ;

- incorporation des coûts d’emprunt et d’autres dépenses dans le coût d’un actif ;

- contrats de construction ;

- immeubles de placement ;

- instruments financiers et placement ;

- contrat de location ;

- frais de recherche et développement ;

- stocks ;

- impôts et impôts différés ;

- provisions ;

- coût des avantages au personnel ;

- conversion des monnaies étrangères et opérations de couverture ;

- information sectorielle ;

- définition de la trésorerie et des équivalents de trésorerie ;

- subventions publiques ;

- comptabilité d’inflation.

Notes annexes aux états financiers

Les notes annexes aux états financiers doivent faire l’objet d’une présentation organisée de façon systématique. Chacun des postes du bilan, du compte de résultat et du tableau des flux de trésorerie doit renvoyer à l’information correspondante dans les notes annexes. Ces notes annexes comportent des descriptions narratives ou des analyses plus détaillées des montants contenus dans chacun de ces documents comptables.

L’information sectorielle est une composante des notes annexes, elle offre une description fine de la performance et des capitaux engagés dans chacune des activités et zones géographiques où le groupe opère.

Les notes annexes comprennent également des informations complémentaires sur les engagements et passifs éventuels. On trouve généralement des informations relatives aux :

- garanties données par le groupe à des tiers ;

- engagements résultant de leasing ;

- actifs et passifs éventuels (litiges potentiels ou litiges en faveur du groupe) ;

- événements postérieurs à la clôture.

Ces notes sont particulièrement importantes pour l’analyste car elles comportent des risques potentiels auxquels le groupe est exposé et qui ne sont pas intégrés dans les évaluations des actifs et passifs à la clôture.

LE TABLEAU DES FLUX DE TRÉSORERIE

L’objectif du tableau des flux de trésorerie est de fournir une information sur la capacité de l’entreprise à générer de la trésorerie et les besoins d’utilisation de cette trésorerie. Les utilisateurs d’états financiers sont intéressés par la façon dont le groupe génère et utilise la trésorerie.

L’information sur les flux de trésorerie est appréciée des analystes car elle élimine les incidences de traitements comptables différents pour une même opération et renforce donc la comparabilité entre différents groupes. En outre, les flux de trésorerie sont souvent utilisés à titre historique ou prévisionnel pour déterminer la valeur d’actifs ou de passifs ou la valeur d’une entreprise.

Les normes IAS/IFRS en conduisant à une volatilité plus forte du résultat remettent en avant le tableau de flux de trésorerie qui neutralise les flux purement comptables pour ne retenir que les encaissements et décaissements. Aussi le tableau de flux est appelé à jouer un rôle majeur dans l’analyse financière.

La norme IAS 7 contient l’ensemble des dispositions relatives à l’établissement du tableau de flux de trésorerie.

Définition de la trésorerie et équivalents de trésorerie

La norme IAS 7 donne une définition restrictive de la trésorerie qui comprend :

Les fonds en caisse + Les dépôts à vue + Les équivalents de trésorerie

(Placements à court terme, très liquides, facilement convertibles en un montant connu de trésorerie et soumis à un risque négligeable de changement de valeur)

Quelques précisions s’imposent : les découverts bancaires sont-ils inclus dans la trésorerie ? Les emprunts bancaires sont généralement considérés comme des activités de financement, cependant, les découverts bancaires remboursables à vue font partie de la gestion de trésorerie de l’entreprise. Dans ces circonstances les découverts constituent une composante de la trésorerie.

La gestion de trésorerie inclut également les placements d’excédent de trésorerie en équivalents de trésorerie, le terme de ces placements ne doit pas excéder trois mois en principe.

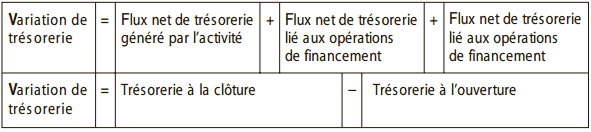

Présentation des flux de trésorerie en trois fonctions

La réglementation impose la présentation des flux de trésorerie selon trois catégories qui représentent les trois activités de l’entreprise : les activités opérationnelles (ou l’exploitation), les activités d’investissement, les activités de financement. La classification des flux de trésorerie dans chacune de ces trois rubriques répond à des définitions précises :

• Flux de trésorerie générés par les activités opérationnelles

Les activités opérationnelles correspondent aux activités génératrices de revenus ainsi qu’à celles qui n’appartiennent pas aux deux autres catégories. Les flux de trésorerie classés dans cette catégorie incluent l’argent reçu des clients et celui payé aux fournisseurs, y compris les fournisseurs internes de services que sont les salariés.

Le groupe peut utiliser deux modes de présentation :

- la méthode directe recommandée par l’IASB où le groupe présente les principales natures d’entrées et de sorties de trésorerie (encaissements clients, paiements fournisseurs…) ;

- la méthode indirecte, en pratique la plus utilisée suivant laquelle le résultat net est ajusté des transactions sans effet sur la trésorerie (amortissements, provisions), des décalages ou régularisation et des éléments de produits ou charges liés aux flux d’investissement ou de financement.

• Flux de trésorerie générés par les activités d’investissement

Les activités d’investissement correspondent aux acquisitions et cessions d’actifs à long terme ainsi qu’aux autres investissements (en actifs financiers) non inclus dans les équivalents de trésorerie.

• Flux de trésorerie générés par les activités de financement

Les activités de financement correspondent à celles qui modifient les capitaux propres et les capitaux empruntés (souscriptions et remboursements d’emprunts). Cette décomposition des flux de trésorerie permet d’aboutir à l’explication de la variation de la trésorerie entre le début et la fin de l’exercice.

Enfin n’oublions pas que l’annexe fournit nécessairement des informations complémentaires utiles pour compléter l’analyse, il suffit de prendre connaissance des notes annexes qui font l’objet d’un renvoi dans le tableau de flux de trésorerie.

EmployГ©

Cette nouvelle norme definit le principe du controle et etablit que le controle sert de fondement pour determiner quelles entites sont incluses dans les etats financiers consolides. Cette nouvelle norme s’applique aux exercices ouverts a compter du 1

Vanshika Ramkissoon

Merci pour cet article très complet et pédagogique sur les états financiers consolidés selon les normes IAS/IFRS. La structuration du contenu est particulièrement appréciable, notamment la distinction entre les éléments courants et non courants du bilan, ainsi que les explications sur le tableau des flux de trésorerie selon IAS 7.

Un point qui mérite d’être souligné est l’importance croissante du tableau des flux de trésorerie dans l’analyse financière, surtout dans un contexte où les normes IFRS introduisent une plus grande volatilité du résultat. Comme vous le mentionnez, ce tableau permet de neutraliser les effets purement comptables et renforce ainsi la comparabilité entre groupes — ce qui est un avantage majeur pour les analystes.

Par ailleurs, la liberté de présentation laissée par la norme IAS 1 est un aspect souvent sous-estimé. Elle exige des lecteurs une vigilance accrue, notamment sur la définition des soldes intermédiaires comme l’EBITDA ou le résultat opérationnel, qui ne sont pas normés et peuvent varier d’un groupe à l’autre. Avez-vous prévu un article complémentaire sur l’IFRS 16 relatif aux contrats de location, qui a profondément modifié la structure du bilan consolidé de nombreux groupes ?