En bref, la balance est un document résumant tous les mouvements des comptes et présentant leur solde à la fin d'une période donnée. Ici, la période ... Lire la suite

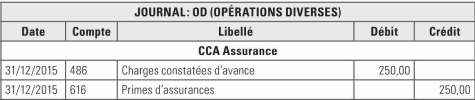

Le rattachement des charges et des produits à l’exercice

Au cours de l'année, le comptable de l'entreprise enregistre un nombre important de pièces. Parmi celles-ci, une partie est en décalage par rapport à ... Lire la suite

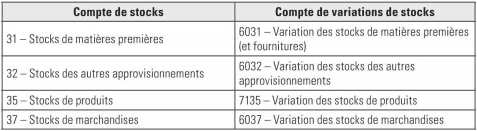

Les stocks en comptabilité : annulation et constatation du stock

Si vous voyez la mention « fermé pour cause d'inventaire » sur la porte d'un commerce ou si un fournisseur précise par mail à ses clients qu'il ne ... Lire la suite

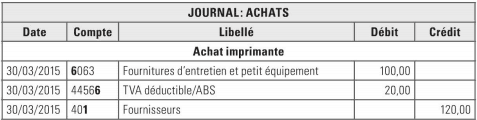

Immobilisation en comptabilité:Un investissement sur la durée

Les immobilisations occupent une place particulière dans la comptabilité de l'entreprise, car elles concernent des achats relatifs à des ... Lire la suite

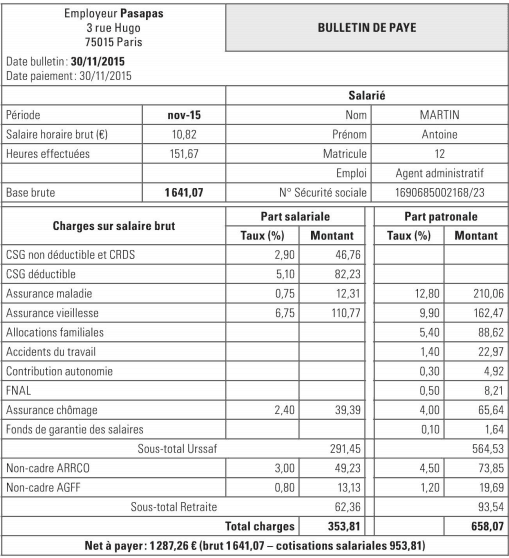

La paie et les charges sociales : notions et comptabilisation

Il ne s'agit pas ici de maîtriser la technique de la paie réservée à des gestionnaires dédiés, tant elle est complexe et dépend d'une multitude de ... Lire la suite

Les effets de commerce : mécanismes et comptabilisation

L'effet de commerce est un titre de paiement utilisé par les entreprises. Au titre des effets de commerce, on trouve la lettre de change et le billet ... Lire la suite