Si l’actif du bilan peut être défini comme un ensemble de besoins qu’il faut satisfaire pour assurer la marche de l’entreprise, le passif correspond à la récapitulation de ses ressources.(voir l’article précédent actif du bilan ou emploi des fonds)

Un ensemble de ressources : des échéances à gérer

Les responsables d’entreprises sont animés en permanence par la double préoccupation de réduire les coûts de financement d’une part, et d’assurer la sécurité de ces financements d’autre part. Le recours aux seuls financements strictement indispensables à un instant donné est ainsi jugé souvent source d’économies de frais financiers, au risque de manquer de ressources stables pour faire face aux aléas de la conjoncture et aux exigences de la croissance souhaitée.

Beaucoup plus que les dates d’exigibilité de chacune des créances, c’est le caractère de stabilité des concours qui doit être examiné, en distinguant les crédits précaires de ceux qui peuvent être considérés comme stables et qui comprennent les capitaux permanents et le passif circulant, ceux-ci s’analysant essentiellement en crédits consentis par les fournisseurs, avances des clients, crédits de taxe ou de mobilisation normale des créances sur la clientèle privée, publique ou étrangère.

La gestion des échéances de remboursement, l’approvisionnement au moindre coût de capitaux stables en fonction des habitudes du pays constituent la tâche du financier d’entreprise, en notant le développement prévisible du financement de projets qui pourraient acquérir une certaine autonomie.

Dans la gestion de ces flux, le maintien de capitaux propres adaptés au développement de l’entreprise sera aussi une exigence pour assurer ou les moyens de sa politique ou la politique de ses moyens, ceux-ci étant assez bien synthétisés, pour une activité donnée et hors croissance externe ou opération financière, par la notion de croissance autofinancée.

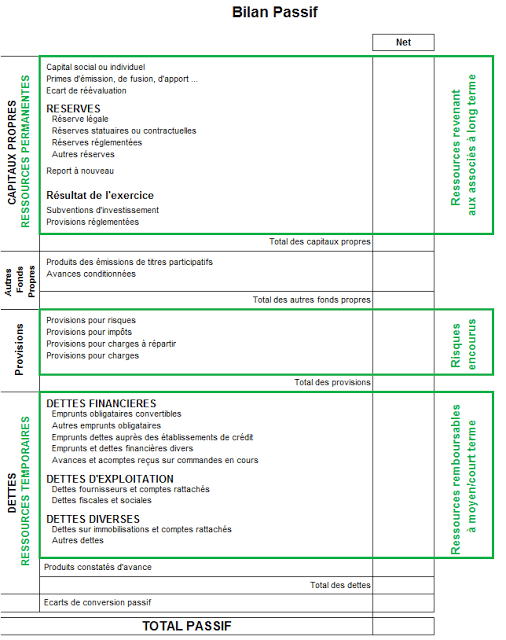

Autrefois classés par leur degré d’exigibilité, les postes du passif dépendent, depuis 1984, de l’origine des fonds apportés (État, actionnaires, établissements financiers, etc.). L’origine des fonds dont dispose l’entreprise est de deux types : les capitaux propres et les dettes. La distinction fondamentale entre les capitaux propres et les dettes est à la fois juridique et financière puisque, par définition, les dettes doivent être remboursées à leur échéance.

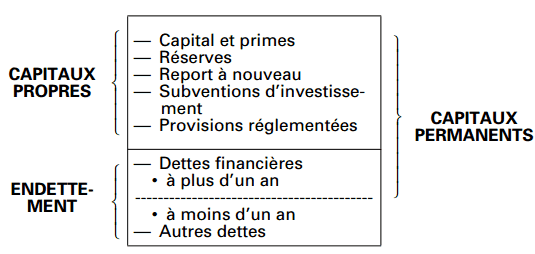

Capitaux propres

Les capitaux propres sont des ressources qui sont laissées de façon permanente à la disposition de l’entreprise et qui sont constituées des apports des associés et des réserves accumulées. Ils se composent :

- du capital et des primes ;

- des réserves ;

- du report à nouveau ;

- des subventions d’investissement ;

- des provisions réglementées.

Capital et primes :

Le capital de l’entreprise représente la valeur nominale des actions ou des parts sociales apportées par les associés. Les primes constatent la différence entre les sommes effectivement apportées et l’accroissement du capital correspondant.

Exemple

Ainsi, une entreprise effectuant une augmentation de capital par émission de 100 nouvelles actions de 100 F de nominal à un prix de 180 F verra ses comptes évoluer comme suit :

capital = + 10 000 F (100 actions à 100 F)

primes = + 8 000 F (100 × 80 F de prime)

De même, une entreprise qui constate une augmentation de capital de 200 000 F par apport d’un bien comptabilisé à l’actif 300 000 F verra évoluer ses comptes comme suit :

capital = + 200 000 F

prime d’apport = + 100 000 F

Réserves

Lorsque l’entreprise est bénéficiaire, elle peut choisir de mettre en réserve les bénéfices non distribués de l’exercice. On distingue plusieurs types de réserves : la réserve légale, dont la constitution est obligatoire, et les réserves libres. À certaines périodes et pour la dernière fois en 1979 , les entreprises peuvent procéder à des réévaluations de leurs biens, essentiellement immobilisés : l’écart correspondant est comptabilisé en «réserve de réévaluation».

Report à nouveau

Le report à nouveau correspond à la partie du résultat (positif ou négatif) du ou des exercices précédents qui n’a été ni distribuée ni affectée par l’assemblée générale des actionnaires.

Subventions d’investissement

Cette rubrique correspond à l’ensemble des fonds apportés définitivement à l’entreprise pour l’aider à financer des activités à long terme. Il peut s’agir d’aides de l’État ou des collectivités locales (subventions pour l’implantation de l’entreprise dans une région, aide en faveur d’un investissement, etc.). Ces subventions d’investissement seront souvent amorties comme les biens qu’elles ont servi à financer et seront ainsi progressivement intégrées au résultat.

Provisions réglementées

Contrairement aux provisions visant à respecter le principe de prudence de la comptabilité pour constater des charges connues à l’avance ou des pertes latentes, les provisions réglementées trouvent le plus souvent leur justification dans les avantages fiscaux qu’elles représentent. Il peut s’agir de provisions pour investissement, pour hausse des prix, etc.

Endettement

Alors que les capitaux propres sont la traduction comptable des avoirs nets des associés ou actionnaires de l’entreprise, la notion d’endettement regroupe l’ensemble des créances détenues par des tiers sur l’entreprise. Cette rubrique englobe, par conséquent, des éléments très divers, de l’emprunt à long terme (obligataire ou bancaire) jusqu’au simple crédit-fournisseur. Bien que la réglementation comptable ait abandonné le classement des dettes par leur exigibilité, les entreprises doivent préciser en annexe au bilan si les dettes qu’elles ont contractées sont à plus ou moins d’un an. L’endettement se décompose suivant son origine et on distingue alors :

— les dettes financières représentées par les emprunts à court, moyen et long termes ; il s’agit essentiellement des emprunts auprès des établissements financiers, des obligations et des billets de trésorerie émis par l’entreprise ;

— les autres dettes : cette rubrique regroupe l’ensemble des dettes liées au cycle d’exploitation (crédit-fournisseurs, TVA à payer, cotisations aux organismes sociaux, etc.) ; cette forme d’endettement est, logiquement, le symétrique au passif, de l’actif circulant.

Conclusion :

L’un des principaux soucis du dirigeant financier d’une entreprise est de trouver l’équilibre optimal entre le financement par capitaux propres et le financement par endettement. De fait, toutes les étapes de la vie d’une entreprise passent par un choix entre politique de croissance et politique d’indépendance. Le dilemne pour tout dirigeant est le suivant : l’augmentation des capitaux propres et, par conséquent, de la solidité de l’entreprise implique une perte de pouvoir (au moins partielle), tandis que l’augmentation de l’endettement permet, en cas de croissance des résultats, une meilleure rentabilité des capitaux propres, c’est-à-dire un effet de levier plus grand sur les sommes investies par les associés .

Le passif du bilan peut se schématiser comme suit :

Laisser un commentaire