L’article 622- 1 du PCG définit ainsi le contrat à long terme : « Contrat d’une durée généralement longue, spécifiquement négocié dans le cadre d’un projet unique portant sur la construction, la réalisation ou, le cas échéant, la participation en qualité de sous-traitant à la réalisation d’un bien, d’un service ou d’un ensemble de biens ou de services fréquemment complexes, dont l’exécution s’étale sur au moins deux périodes comptables ou exercices. Le droit de l’entité à percevoir les revenus contractuels est fonction de la conformité au contrat du travail exécuté. »

Le règlement ANC n° 201 -5 complète ainsi cette définition : « La notion de négociation spécifique résulte du contrat dont l ‘objet définit le travail à réaliser sur la base de spécifications et de caractéristiques uniques requises par l’acheteur ou, au moins, substantiellement adaptées aux besoins de ce dernier.

Cette définition exclut la vente de biens en série et la vente de biens assortis de choix d’options dans le cadre d’une gamme à partir d’un modèle de base. La vente en l’état futur d’achèvement, régie par l’ article 160 1 -3 du Code civil, est un contrat à long terme. »

Les contrats à long terme sont présents surtout dans les secteurs suivants : bâtiments-travaux publics, ingénierie informatique, électronique, construction navale, industrie aéronautique et spatiale…

L’évaluation de leur rentabilité suppose le recensement des éléments suivants :

- produits : prix initial, révisions de prix, primes incitatives, produits financiers liés aux excédents temporaires de trésorerie

- charges : main-d’œuvre, sous-traitance, matériaux, locations d’équipement, impôts, frais de commercialisation, honoraires, garanties, assurance, frais généraux, charges financières…

- La réglementation conduit à deux traitements comptables possibles : la méthode dite « à l’achèvement », selon laquelle le bénéfice n’est constaté en comptabilité qu’à la fin du contrat, et la méthode dite « à l’avancement », qui préconise une prise en compte du bénéfice au fur et à mesure de l’avancement des travaux. Cette dernière méthode est considérée comme méthode préférentielle par les instances de normalisation.

Contrats à long terme bénéficiaires

a. Méthode à l’achèvement

La méthode à l’achèvement est dominée par l ‘application du principe de prudence.

Le chiffre d’affaires et le résultat ne sont comptabilisés qu’à la fin de l’opération.

• En cours de contrat, à la clôture de chaque exercice, les travaux en cours sont constatés (écritures de variation de stocks). Ils sont valorisés à hauteur des charges qui ont été enregistrées. On neutralise ainsi l’incidence de ces charges sur le résultat de chaque exercice.

• En fin de contrat, le chiffre d’affaires est globalement comptabilisé : par le jeu des variations de stocks successives, la totalité du résultat sur le contrat se trouve rattachée à l’exercice d’achèvement.

b. Méthode à l’avancement

Elle est applicable lorsque les conditions suivantes sont satisfaites : opération acceptée par le cocontractant, réalisation certaine, présence de documents comptables prévisionnels permettant d’évaluer avec une sécurité suffisante le bénéfice global de l’opération.

1er cas : le résultat à terminaison peut être déterminé de façon fiable

Conditions de fiabilité des estimations de résultat

• Possibilité d’identifier clairement le montant total des produits du contrat (notamment à partir d’éléments contractuels)

• Possibilité d’identifier clairement le montant total des coûts imputables au contrat

• Existence d’outils de gestion, de comptabilité analytique et de contrôle interne permettant de valider le pourcentage d’avancement et de réviser, au fur et à mesure de l ‘ avancement, les estimations de charges, de produits et de résultat.

Traitement comptable à mettre en œuvre

• Durant l’exercice, comptabiliser les charges ayant concouru à la réalisation du contrat

• Lors de l’arrêté des comptes :

– porter en stocks, travaux en cours ou comptes de régularisation les charges ne correspondant pas à l’avancement (charges rattachées à une activité future) ;

– comptabiliser en chiffre d’affaires les produits contractuels affectés du pourcentage d’ avancement (en produits à recevoir), et les régulariser ensuite à la hausse (produits à recevoir) ou à la baisse (produits constatés d’avance).

Objectif de ce traitement comptable : le résultat partiel sur le contrat est dégagé lors de chaque exercice, selon le degré d’avancement des travaux, par rapprochement entre les charges engagées et le chiffre d’affaires partiel comptabilisés.

Détermination du pourcentage d’avancement

• Utilisation d’une méthode qui mesure de façon fiable les travaux ou services exécutés et acceptés.

• En pratique, on peut retenir :

- le rapport entre les coûts des travaux et services exécutés à la date d’arrêté et le total des coûts d’exécution du contrat ;

- les mesures physiques ou études permettant d’évaluer le volume des travaux ou services exécutés.

2eme cas : le résultat à terminaison ne peut être déterminé de façon fiable

Aucun profit partiel ne peut être dégagé ; le chiffre d’affaires partiel enregistré en comptabilité est égal aux charges engagées pendant l’exercice. Le résultat est alors rattaché en totalité à l’exercice d’ achèvement ; on applique ainsi strictement la méthode à l’ achèvement. En effet, en cours de contrat, une incertitude pèse sur la réalité du résultat ; on respecte le principe de prudence.

Contrats à long terme déficitaires

a. Méthode à l’achèvement

Au bilan, en cours de contrat, la perte à terminaison est scindée en deux composantes :

- la perte latente constatée à la clôture de l’exercice doit être comptabilisée en dépréciation des travaux en cours ;

- le supplément de perte évaluable à la clôture de l ‘exercice doit l’être pour son intégralité en provision pour risques, en utilisant le compte 1516 – « Provisions pour pertes sur contrats ».

Calcul de la dépréciations et de la provision :

– dépréciation :

Perte à terminaison x Pourcentage d’avancement des travaux

– provision : le reliquat

Perte à terminaison – Dépréciation

La dépréciation et la provision sont reprises en comptabilité à la clôture de l ‘exercice d’achèvement du contrat.

b. Méthode à l’avancement

Les travaux en cours correspondant à une activité effective ne sont pas constatés. La totalité de la perte à terminaison doit être prise en compte dès la clôture du premier exercice :

– par le biais de la comptabilisation du chiffre d’affaires partiel pour le montant ;

Perte à terminaison x Pourcentage d’avancement des travaux

– par le biais d’une « provision pour pertes sur contrats » pour le reliquat.

Il est procédé aux ajustements nécessaires à la clôture de chaque exercice. Si le résultat à terminaison ne peut pas être calculé de façon fiable, on ne dote pas de provision et le chiffre d’affaires partiel correspond aux charges engagées.

Remarques

• Si, dans le cadre de la méthode à l’avancement, on procède à une facturation intermédiaire en cours de contrat, le chiffre d’affaires partiel à constater lors de la clôture de l’exercice est diminué d’ autant.

• Informations en annexe : description des principes comptables relatifs aux contrats à long terme par catégorie de contrats, indication de la méthode de calcul du pourcentage d’avancement.

Application :

La société anonyme Jetski est spécialisée dans la conception, l’installation et la maintenance de système de gestion pour remontées mécanique dans les stations de sport d’hiver (installation des portiques, caisses enregistreuses, lecteurs de badges, tourniquets, et des

logiciels correspondants). Elle est assujettie à la TVA au taux normal selon le régime des encaissements et n’a pas exercé d’option particulière ; l’exercice comptable est clôturé le 30 septembre de chaque année.

À la demande de la Société des Remontées Mécaniques de la Dame Blanche (SRMDB), la société Jetski a mené à bien un important chantier, du 15 mars N au 15 décembre N. Ce chantier présente toutes les caractéristiques d’un contrat à long terme. Les éléments chiffrés le concernant sont les suivants :

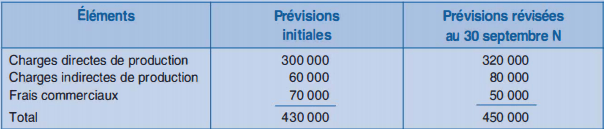

Coûts prévisionnels – Chantier SRMDB (en euros)

Le chiffre d’affaires, conformément aux prévisions, s’établit à 600 000 € HT. Il est facturé à la fin du chantier, le 1 5 décembre N.

Suivi du coût de revient réel du chantier (en euros, en cumul)

1 . Reconstituer les enregistrements comptables nécessaires dans les livres de la société Jetski dans le cadre de la méthode à l’achèvement (en négligeant l’enregistrement des charges proprement dites).

2. Effectuer le même travail dans le cadre de la méthode à l’avancement :

a) dans l’hypothèse où le résultat à terminaison peut être mesuré de façon fiable

b) dans l’hypothèse où il ne peut pas l’être.

Dans les deux cas, le pourcentage d’avancement (arrondi à l’unité la plus proche) est déterminé à partir des coûts relatifs au contrat et on négligera l’enregistrement des charges proprement dites.

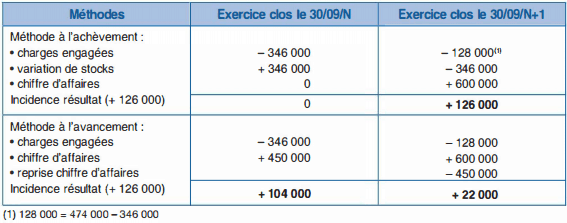

3. Présenter dans un tableau l’incidence de l’application de la méthode à l’achèvement et de la méthode à l’avancement (hypothèse a) sur le résultat comptable des deux exercices.

Corrigé de l’exercice :

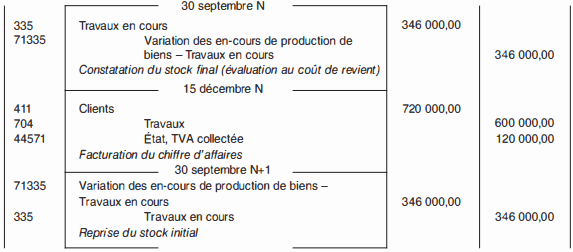

1 . Méthode à l’achèvement : enregistrements comptables dans les livres de la société Jetski

2. Méthode à l’avancement : enregistrements comptables dans les livres de la société Jetski

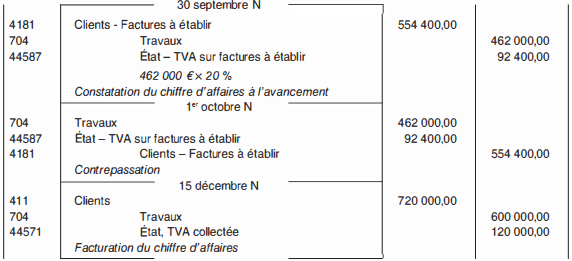

a) 1 re hypothèse : le résultat à terminaison peut être mesuré de façon fiable

Calcul du pourcentage d’avancement au 30 septembre N, date de clôture de l’exercice :

(346 000 €/450 000 €) x 1 OO = 76,88 %, arrondi à 77 %

Chiffre d’affaires partiel à comptabiliser au 30 septembre N :

600 000 € X 77 °Io = 462 000 €

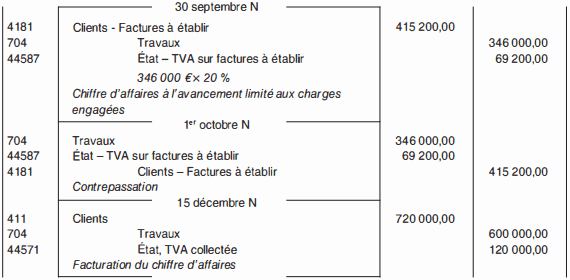

b) 2eme hypothèse : le résultat à terminaison ne peut pas être mesuré de façon fiable

Remarque

Si le contrat s’échelonnait sur trois exercices, à la clôture du deuxième on ajusterait le compte « Travaux » par le débit du compte « Clients – Factures à établir » (cas d’une hausse) ou par le crédit du compte « Produits constatés d’avance » (cas d’une baisse). L’écriture de contre passation du début d’exercice n’aurait pas lieu d’être.

3. Incidence de l’application de la méthode à l’achèvement et de la méthode à l’avancement (hypothèse a) sur le résultat comptable des deux exercices

2 eme Application :

La société Jetski, pour obtenir l’important contrat étudié précédemment, a accepté de conclure avec la SRMDB un contrat déficitaire concernant l’équipement d’une remontée mécanique secondaire, dite « le Pas du Loup » . Ce chantier s’est déroulé du 1 er mai N au 31 octobre N (rappel : la date de clôture de l’exercice comptable est le 30 septembre).

Éléments chiffrés concernant ce chantier :

Coûts prévisionnels – Chantier « Le Pas du Loup » (en euros)

Le prix de facturation a été fixé à 200 000 € {HT} ; il est facturé le 31 octobre N ; l’ensemble des travaux sont acceptés par le cocontractant.

Suivi du coût de revient réel du chantier « Le Pas du Loup » (en euros, en cumul)

La perte globale sur le chantier s’établit donc en définitive à :

200 000 € – 236 000 € = – 36 000 €

(Au 30 septembre N, date de clôture du 1 er exercice, on prévoyait une perte de : 200 000 € – 252 000 € = – 52 000 €).

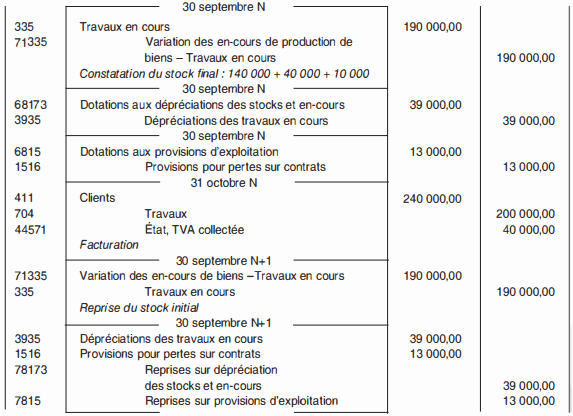

1 . Reconstituer les enregistrements comptables nécessaires dans les livres de la société Jetski (en négligeant l’enregistrement des charges proprement dites), dans le cadre de la méthode à l’achèvement.

2. Procéder au même travail dans le cas où la société Jetski opterait pour la méthode à l’avancement.

Corrigé de l’exercice :

1 . Enregistrements comptables dans le cadre de la méthode à l’achèvement

Au 30 septembre N, à la clôture de l’exercice, le résultat prévisionnel sur le contrat s’avère négatif :

• Chiffre d’affaires attendu : 200 000 €

• Coût de revient prévu : 252 000 €

Résultat net : perte (52 000 €)

Pourcentage d’avancement des travaux au 30 septembre N :

( 1 90 000 €/252 000 €) x 1 00 = 75 % (après arrondi)

Il faut donc doter une dépréciation et une provision pour pertes sur contrats :

– dépréciation des travaux en-cours : 52 000 € X 75 % = 39 000 €

– provision pour risques pour le reliquat : 52 000 € – 39 000 € = 1 3 000 €

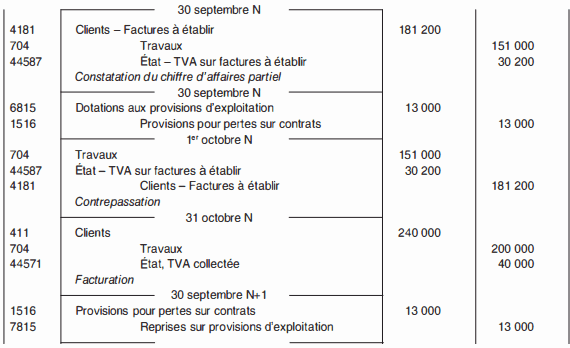

2. Enregistrements comptables dans le cadre de la méthode à l’avancement

Au 30 septembre N, la perte à terminaison s’élève à :

200 000 € – 252 000 € = – 52 000 €

La perte à rattacher à l’exercice est de :

52 000 € X 75 % = 39 000 €

Le montant des charges déjà comptabilisées est de 1 90 000 €, donc le chiffre d’affaires partiel à enregistrer s’élève à :

1 90 000 € – 39 000 € = 1 51 000 €

On dotera également une provision pour pertes sur contrats de :

52 000 € – 39 000 € = 1 3 000 €

Transgesa

Merci pour ce rappel important.

ABROUS

Merci pour tout