L’objectif de ce cours avec exercice est, dans un premier temps, de permettre aux élèves d’établir un budget de trésorerie. Pour cela, ils doivent bien en comprendre la structure et comme ce budget représente un récapitulatif des prévisions des encaissements et des décaissements, il est primordial de faire la distinction entre : charges et décaissements et : produits et encaissements.

Dans un deuxième temps, les élèves devront être capables d’analyser le budget de trésorerie constitué et de proposer éventuellement des mesures adaptées à la situation étudiée pour obtenir un équilibre de la trésorerie.

Le budget des encaissements et décaissements du 1 er trimestre N

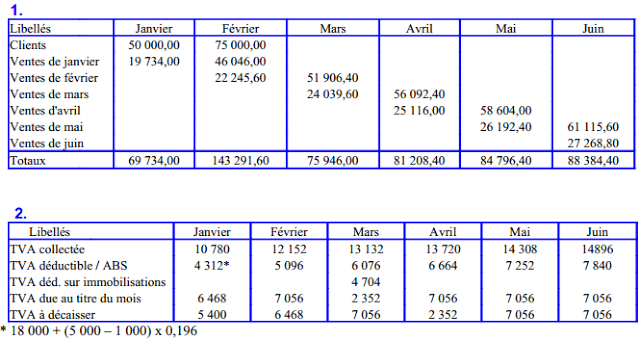

1. Les ventes sont réglées par les clients pour 30 % au comptant et 70 % à 30 jours.

En effet, total des ventes de janvier = 37 800 + 88 200 = 126 000 ;

Règlement comptant : 37 800/126 000 = 0,30

Règlement en février : 88 200/126 000 = 0,70

Les achats aux fournisseurs sont payés pour 40 % au comptant et 60 % à 30 jours.

On a : total des achats de janvier = 50 330

Règlement en janvier : 20 132/50 330 = 0,40

Règlement en février : 30 198/50 330 = 0,60

Remarque : on peut vérifier ces pourcentages pour février et mars.

2. Montant HT des achats réalisés en janvier : 50 330/ 1,196 = 42 081,94 €

Montant HT des ventes réalisées en Janvier : 126 000 / 1,196 = 105 351,17 €.

3. Sur la ligne « Clients », 90 150 représentent les créances de l’entreprise OPTIMEX sur ses clients au 1/1/N. Elles correspondent à 70 % des ventes TTC de décembre. Sur la ligne « Fournisseurs », 39 560 représentent les dettes de l’entreprise à ses fournisseurs au 1/1/N. Elles correspondent à 60% des achats TTC de décembre. Ces montants proviennent du bilan de l’entreprise au 31/12/N-1.

4. TVA due au titre du mois M = TVA collectée (sur les ventes) – TVA déductible (sur

les achats de biens et services et sur les acquisitions d’immobilisations) du même mois M.

Elle est payée à l’Etat le mois suivant, donc en M+1.

La TVA à payer de janvier N (1056 €) est donc la TVA due au titre de décembre N-1.

La TVA à payer à payer de février N est la TVA due au titre de janvier N.

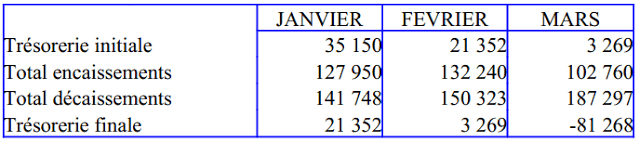

Le budget de trésorerie

1. Trésorerie finale = Trésorerie initiale + Total encaissements – Total Décaissements

Ex : Trésorerie finale de janvier = -1 678 = 12 120 + 127 950 – 141 748

2.La situation de la trésorerie est déficitaire et s’aggrave dangereusement. Elle devient très préoccupante fin mars.Les encaissements sont inférieurs aux décaissements pour les trois mois considérés.

Les mesures à envisager pourraient être :

– le recours à un emprunt, mais c’est une solution coûteuse,

– la diminution des délais accordés aux clients et l’allongement des délais de paiement obtenus de la part des fournisseurs,

– une réflexion globale à mener sur une diminution des charges,

– une augmentation de capital.

3.

La situation de la trésorerie s’améliore et devient excédentaire en janvier et février.Toutefois, en mars, elle est encore très déficitaire. La cause en est le peu de ventes en mars. L’entreprise doit mener une analyse à ce niveau.

Exercice 1 d’application sur le budget de trésorerie

Élaboration du budget des encaissements, du budget de TVA et du budget des décaissements

Ex. 2 Budget de trésorerie et modalités d’équilibrage

Budget de trésorerie 1er semestre N+1

La situation de la trésorerie est excédentaire ; elle s’accroît avec le temps.L’entreprise doit réfléchir à placer cet argent ne serait-ce qu’à court terme (en achetant des valeurs mobilières par exemple).

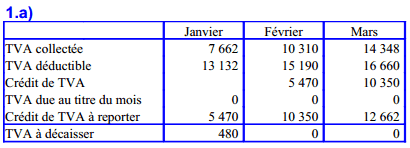

Ex. 3 Budget de TVA avec crédit de TVA, budget de trésorerie et modalités d’équilibrage

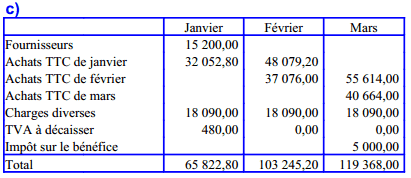

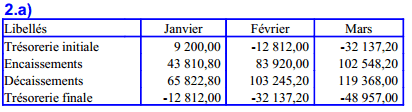

b)

Total des achats TTC de janvier : 80 132

Achats décaissés en janvier : 32 052,80

% de paiement comptant : (32 052,80 / 80 132) * 100 = 40%

Achats de janvier décaissés en février : 48 079,20

% de paiement à 30 jours : (48 079,20 / 80 132) * 100 = 60%

b)

La situation prévisionnelle de trésorerie est mauvaise puisqu’elle est négative et s‘aggrave tout au long du trimestre.Cette situation est typique des entreprises saisonnières.

Les décaissements sont supérieurs aux encaissements. Il est clair que les ventes sont insuffisantes puisque la TVA déductible est supérieure à la TVA collectée et les autres encaissements sont insuffisants pour compenser les décaissements.

On constate toutefois l’augmentation de la TVA collectée ce qui traduit l’augmentation des ventes. Cette hausse risque de durer encore quelques mois ce qui provoquera une hausse des encaissements.

Il convient de proposer des solutions à court terme de type crédit de campagne ou

autorisation de découvert. L’entreprise pourrait aussi négocier avec ses fournisseurs pour allonger ses délais de paiement.

FATCHEHOUN Daniel

J’ai apprécié mais je n’ai pas accès au module complet