L’établissement de comptes annuels (bilan, compte de résultat et annexe) est une obligation légale. Cependant, les dirigeants de l’entreprise souhaitent parfois disposer de situations correspondant à des périodes plus courtes (mois ou trimestre). Or, certains produits ou certaines charges, dont les montants sont connus d’avance, ne sont enregistrés qu’une ou deux fois par an. Pour établir des situations périodiques fiables, il faut tenir compte de ces éléments en les répartissant sur chaque mois ou sur chaque trimestre.

Il est possible d’établir les situations périodiques de manière extra-comptable, en utilisant un tableur, par exemple. Mais la réglementation comptable permet, sur option, de recourir à la technique de l’abonnement des charges et des produits.

Le choix de cette technique conduit à l’enregistrement d’écritures comptables spécifiques pour l’établissement des situations périodiques et à la clôture de l ‘exercice.

Description du procédé d’abonnement des charges et des produits

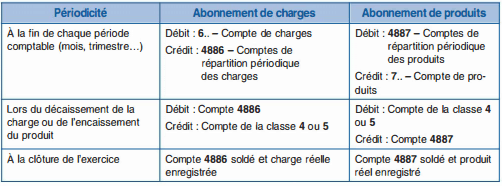

Le compte 488 – « Comptes de répartition périodique des charges et des produits » enregistre les charges et les produits dont le montant peut être connu ou fixé d’avance avec une précision suffisante et qu’on décide de répartir par fractions égales entre les périodes comptables de l’exercice.

Il s’agit du système de l’abonnement. En cours d’exercice, l’abonnement est modifié, s’il y a lieu, en plus ou en moins, de manière que le total des sommes inscrites au débit ou au crédit des comptes intéressés des classes 6 ou 7 soit égal, en fin d’exercice, au montant réel de la charge ou du produit.

Le compte 488 est soldé en fin d’exercice.

Mécanisme comptable

Application:

M. Lerond exploite individuellement une entreprise de maçonnerie, dont l’exercice comptable coïncide avec l’année civile. Lors des travaux d’inventaire de l’exercice N, on relève les renseignements suivants :

Abonnement de charges et de produits

M. Lerond fait établir régulièrement des situations comptables mensuelles. Aussi, il est procédé entre autres à l’abonnement des amortissements et à celui du produit d’une location (une situation mensuelle est établie aussi pour décembre, avant clôture).

Abonnement des amortissements

Au début de l’exercice, la dotation annuelle aux amortissements des immobilisations corporelles de l’exercice a fait l’objet d’une estimation pour 37 440 €. À l’issue du premier semestre, en fonction d’investissements importants de fin de semestre, elle a été révisée à 48 000 € ; à la clôture la dotation effective est de 48 700 €.

Abonnement du produit de la location

L’entreprise est propriétaire d’un entrepôt donné en location à un tiers. La location est perçue en bloc à la clôture de l’exercice, pour un montant de 1 2 000 €, et son montant reste stable dans le cadre d’un bail triennal.

Présenter les écritures de fin d’exercice concernant les comptes 4886 et 4887 ; justifier les sommes retenues.

Corrigé :

Écritures de fin d’exercice concernant les comptes d’abonnement

Justification des sommes

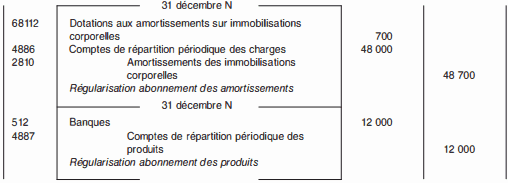

Première écriture

Une situation mensuelle a été établie en décembre.

48 000 € : dotations enregistrées pendant l’exercice N :

– de janvier à juin inclus (3 1 20 € chaque mois) : 3 1 20 € x 6 = 1 8 720 €

– en juillet : (48 000 – 1 8 720) x 1/6 = 4 880 €

– de août à décembre N inclus : 4 880 € x 5 = 24 400 €

On a bien : 1 8 720 € + 4 880 € + 24 400 € = 48 000 €

48 700 € : dotation annuelle réelle.

Le compte 4886 est soldé ; il avait été crédité (par le débit du compte 681 1 2) de 48 000 € de janvier à décembre N inclus.

Deuxième écriture

Le compte 4887 a été débité de 1 2 x 1 000 = 1 2 000 € pendant l’exercice ( 1 000 € à la fin de chaque mois) par le crédit du compte 708 – » Produits des activités annexes » ; il est soldé à la clôture.

Laisser un commentaire