Le bilan est un tableau de synthèse chiffré . Il est une description et une évaluation du patrimoine juridique et économique d’une entreprise à un instant t. On peut aussi définir le bilan comme une photographie de la situation financière d’une entreprise à une date ou moment donné.

Exemples :

• Imaginons que vous avez un ordinateur et une voiture. La description de votre patrimoine est l’ordinateur et la voiture.

• Vous avez un ordinateur et une voiture mais vous avez dû emprunter pour acheter votre voiture. La valeur de votre patrimoine est la valeur de l’ordinateur plus la valeur de la voiture moins la valeur de l’emprunt.

Nous pouvons en déduire que la description du patrimoine est tout ce qu’on possède moins tout ce qu’on doit et que la valeur du patrimoine est la différence entre les « choses » dont on est propriétaire et ce qu’on doit.

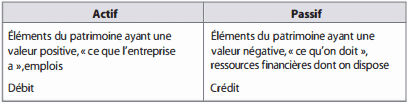

Le bilan est un modèle composé de deux parties intitulées l’actif et le passif. L’actif est ce que l’on poss00e, le passif est ce que l’on doit. Le bilan est représenté par un tableau à deux colonnes : dans la colonne de gauche, la liste des actifs à financer, dans la colonne de droite, les moyens de financement.

« Le bilan décrit séparément les éléments actifs et passifs de l’entité et fait apparaître de façon distincte les capitaux propres. » (PCG, 130-2)

Remarque : Le bilan en normes IAS/IFRS est similaire.

Qu’est-ce qu’un actif du bilan ?

Un actif est « un élément identifiable du patrimoine ayant une valeur économique positive pour l’entité, c’est-à-dire un élément générant une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs. » (PCG, 2 1 1-1)

Dans cette définition, le terme « ressource » est la ressource comptable et non financière. La ressource en comptabilité est l’outil de production (colonne de gauche), la ressource en finance est un moyen financier dont on dispose (colonne de droite).

Pour être qualifié d’actif, un bien doit être un élément identifiable du patrimoine, être contrôlé par l’entité, procurer des avantages économiques futurs.

« L’avantage économique futur représentatif d’un actif est le potentiel qu’a cet actif de contribuer, directement ou indirectement, à des flux nets de trésorerie au bénéfice de l’entité. » (PCG, art. 2 1 1 -2)

« Le critère de propriété n’est plus indispensable, le contrôle de la ressource future devient l’élément clé de la constatation d’un actif. Le fait d’être propriétaire d’un bien ne veut pas forcément dire que ce dernier doive être inscrit à son actif. En revanche, le fait de contrôler un bien et donc d’en assurer tous les risques indique que ce bien entre dans le patrimoine de celui qui le contrôle. » (focus PCG)

Exemple: L’activité d’une entreprise est la fabrication et la vente de meubles. L’achat d’une machine pour découper les planches est un actif car c’est un élément identifiable du patrimoine, elle est contrôlée par l’entreprise et elle participe à l’élaboration des meubles. Donc elle participe aux bénéfices futurs. C’est une immobilisation. Mais pour le vendeur de machines, l’achat d’une machine n’est pas une immobilisation mais une charge car cet achat relève de l’activité de l’entreprise.

Que comprend l’actif ?

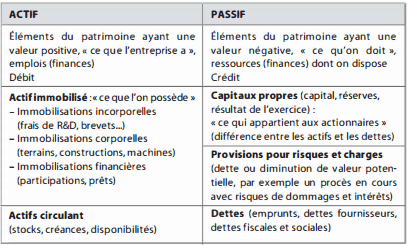

On distingue parmi les actifs ceux qui servent de façon durable dans l’entreprise de ceux qui participent au cycle des activités. Il y a donc deux catégories d’actif : l’actif immobilisé et l’actif circulant.

Avant la modification du PCG 1999, l’ancienne définition d’un actif indique :

« Les éléments de l’actif destinés à servir de façon durable à l’activité de l’entreprise constituent l’actif immobilisé. Ceux qui, en raison de leur destination ou de leur nature, n’ont pas cette vocation constituent l’actif circulant. » (PCG 1999, ancien art. 2 1 1 – 1 , al. 2)

Une nouvelle définition d’un actif a été introduite dans le PCG, article 2 1 1 – 1 . Dans cette nouvelle définition, l’actif circulant n’est plus précisé.

Mais dans le bilan, l’actif circulant existe toujours. Cette différence s’explique par la convergence du PCG vers les normes internationales.

Dans le bilan, on trouve deux catégories d’actif :

- L’actif peut être constitué de biens immatériels, matériels ou corporels ou financiers. Ces biens sont appelés immobilisations Ils serviront de façon durable dans l’entreprise.

- L’actif peut être constitué de stocks, de créances clients, de la trésorerie. Ce sont des actifs qui ne restent pas de façon durable dans l’entreprise. Cet actif est appelé actif circulant.

Dans la nouvelle définition sont décrits les différents actifs :

« 1 ) Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l’entité, c’est-à-dire un élément générant une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs.

2) Une immobilisation corporelle est un actif physique détenu, soit pour être utilisé dans la production ou la fourniture de biens ou de services, soit pour être loué à des tiers, soit à des fins de gestion interne et dont l’entité attend qu’il soit utilisé au-delà de l’exercice en cours.

3) Une immobilisation incorporelle est un actif non monétaire sans substance physique.

4) Un stock est un actif détenu pour être vendu dans le cours normal de l’activité, ou en cours de production pour une telle vente, ou destiné à être consommé dans le processus de production ou de prestation de services, sous forme de matières premières ou de fournitures.

5) Les charges constatées d’avance sont des actifs qui correspondent à des achats de biens ou de services dont la fourniture ou la prestation interviendra ultérieurement.» (PCG, art. 2 1 1 – 1 )

Qu’est-ce qu’un passif ?

Un passif est défini comme « un élément du patrimoine ayant une valeur économique négative pour l’entité, c’est-à-dire une obligation de l’entité à l’égard d’un tiers dont il est probable ou certain qu’elle provoquera une sortie de ressources au bénéfice de ce tiers, sans contrepartie au moins équivalente attendue de celui-ci. L’ensemble de ces éléments est dénommé passif externe. » (PCG, art. 2 1 2- 1).

Le passif est une obligation de l’entité à l’égard d’un tiers. L’obligation peut être d’ordre légal, contractuel ou réglementaire. Le tiers est une personne physique ou morale. L’obligation se comprend comme le devoir de verser une somme d’argent à une tierce personne qui a déjà réalisé son engagement dans le but d’éviter la comptabilisation de charges futures.

Que comprend le passif ?

Le passif comprend le passif externe et les capitaux propres.

Le passif externe comprend les dettes aux fournisseurs, à l’État, aux banques, aux organismes de sécurité sociale… Elles sont classées par catégories de créanciers.

Les capitaux propres comprennent le capital social, les réserves et le résultat.

Le PCG distingue et définit les passifs externes suivants :

- Une dette est un passif certain dont l’échéance et le montant sont fixés de façon précise (PCG, art. 2 1 2-2).

- Une provision pour risques et charges est un passif dont l’échéance ou le montant n’est pas fixé de façon précise (PCG, art. 2 1 2-3).

- Un passif éventuel est :

– soit une obligation potentielle dont l’existence ne sera confirmée que par la survenue, ou non, d’un ou plusieurs événements futurs incertains qui ne sont pas totalement sous le contrôle de l’entité ;

– soit une obligation certaine, mais il n’est pas probable ou certain qu’elle provoquera une sortie de ressources sans contrepartie au moins équivalente attendue d’un tiers (PCG, art. 2 1 2-4). Les passifs éventuels ne sont pas comptabilisés.

Remarque : les capitaux propres ne sont pas encore définis dans le PCG.

L’évaluation du patrimoine est égale à la différence entre les actifs et le passif externe, c’est-à-dire que l’évaluation du patrimoine est égale aux capitaux propres. L’actif est donc toujours égal au passif.

Le bilan est représenté de la façon suivante.

L’actif comprend trois colonnes. La première est la valeur brute. La deuxième indique les pertes de valeur de l’actif (c’est à-dire les dépréciations, les amortissements et les provisions). La troisième indique les valeurs nettes.

Exemple : Une voiture est achetée 100. Elle est amortie sur cinq ans. Elle perd 20 de valeur. À la fin de la première année, elle vaut 80.

Laisser un commentaire