Le Plan comptable général concernait, à l ‘origine, les entités commerciales. Progressivement, des plans comptables professionnels ont été élaborés pour tenir compte des spécificités de certaines activités (agriculteurs, notaires, promoteurs immobiliers…). La période actuelle se caractérise par un rapprochement avec le Plan comptable général, tout en conservant les particularités inhérentes à certaines activités ou à certaines structures juridiques.

Sociétés civiles

Elles se distinguent des sociétés commerciales par leur objet ou par leur forme.

a. Diversité des sociétés civiles

La liste suivante n’est pas exhaustive. Les domaine d’activité et les types principaux de sociétés civiles :

Professions libérales :

- Sociétés civiles professionnelles (SCP)

- Sociétés civiles de moyens (SCM)

Agriculture :

- Sociétés civiles d’exploitation agricole

- Groupements agricoles d’exploitation en commun (GAEC)

Immobilier :

- Sociétés civiles immobilières (de location, de construction-vente, d’attribution)

- Sociétés civiles de placement immobilier (SCPI)

- Organismes de placement collectif immobilier (OPCI)

Placement :

- Sociétés civiles de portefeuille

b. Obligation de tenue d’une comptabilité

Elle concerne principalement les sociétés civiles de taille importante ayant une activité économique, les sociétés civiles ayant opté pour l’assujettissement à l’impôt sur les sociétés (IS) ou dont l’un des associés est soumis à l’IS, les sociétés civiles de moyens,les sociétés civiles relevant d’un plan comptable particulier.

Plus généralement, les dirigeants des sociétés civiles tiennent une comptabilité afin de rendre des comptes aux associés et dans un souci d’information financière (banquiers et investisseurs).

c. Exemples de particularités comptables

Types de sociétés civiles et Particularités :

Sociétés civiles professionnelles (SCP) : Comptabilité de trésorerie (option possible pour une comptabilité d’engagements) ; suivi particulier des honoraires (perçus ou rétrocédés aux confrères).

Sociétés civiles de placement immobilier (SCPI) : Le plan comptable des SCPI reprend les principales règles du PCG.

• Absence d’amortissement et de dépréciation pour les immeubles locatifs.

• Plus-values de cession des immeubles locatifs constatées en capitaux propres dans le compte 108 – » Plus ou moins values réalisées sur cessions d’immeubles locatifs « ·

• Obligation de doter des provisions pour grosses réparations selon un plan prévisionnel d’entretien des immeubles.

• Possibilité de constituer un « Fonds de remboursement » (compte 54) par virement du compte » Banques » (compte 512) afin de rembourser par anticipation leurs parts aux associés.

• Présence d’un état du patrimoine dans l’annexe, avec indication des valeurs vénales

Sociétés civiles d’exploitation agricole:

• Application du Plan comptable général agricole.

• Traitements particuliers : l’autoconsommation de l’agriculteur, les règles d’évaluation des biens vivants (animaux et végétaux). . .

Groupements d’intérêt économique (GIE)

Le Groupements d’intérêt économique (GIE) est créé par des personnes physiques ou morales afin de développer leur activité et d’accroître leur résultat.Il s’agit d’une mise en commun de moyens, dans un but civil ou commercial.

Le Groupements d’intérêt économique (GIE) est immatriculé au registre du commerce et des sociétés, il peut être constitué avec ou sans capital.

La tenue d’une comptabilité est nécessaire afin de permettre le contrôle des associés (article L 25 1 – 1 2 du Code de commerce).

Particularités comptables des groupements d’intérêt économique (GIE)

Comptabilité du GIE

Constitution du GIE : en cas d’apport des associés, utilisation du compte 101 – « Capital ».

Financement du GIE : les contributions des associés figurent au crédit des comptes

171 – « Dettes rattachées à des participations ,

458 – « Associés – Opérations faites en commun et en GIE ».

Le compte 458 enregistre également les transferts entre GIE et membres du groupements d’intérêt économique (GIE) ainsi que les opérations effectuées par le GIE pour le compte des membres.

Le résultat ne peut pas être mis en réserve, il est distribué en totalité aux membres du groupements d’intérêt économique (GIE).

Comptabilité des associés:

La contribution au GIE est comptabilisée en 266 – « Autres formes de participation , (GIE avec capital) ou 2676 – «Avances consolidables » ·

À la clôture de l’exercice, si la quote-part de la participation dans les capitaux propres du GIE devient inférieure à sa valeur comptable, ces postes doivent être dépréciés ; l’excédent éventuel fait l’objet d’une provision pour risque.

Remarque:

Les GEIE (groupements européens d’intérêt économique) ont les mêmes obligations comptables que les GIE français lorsqu’ils ont leur siège en France.

Professions libérales

Leurs obligations comptables ont une origine fiscale. Les professionnels libéraux relevant du régime « mkro BNC » doivent tenir un document présentant le détail journalier de leurs recettes professionnelles. Ceux qui relèvent du régime de la « déclaration contrôlée » doivent tenir une comptabilité de caisse (recettes et dépenses) et présenter un livre journal et un registre des immobilisations (ils peuvent opter pour une comptabilité d’engagement).

Les adhérents aux associations de gestion agréées utilisent la nomenclature comptable imposée par l ‘administration fiscale, inspirée du Plan comptable général de 1 957. Les rubriques des déclarations fiscales reprennent cette nomenclature.

Remarque:Certaines professions libérales peuvent être exercées dans le cadre de sociétés commerciales (sociétés anonymes, SARL…) ou de sociétés d’exercice libéral (SEL). La comptabilité de ces sociétés, soumises à 1 ‘impôt sur les sociétés, relève du Plan comptable général.

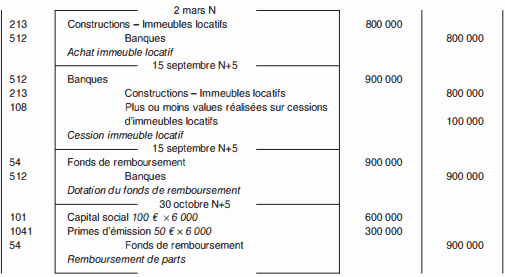

Application:

La SCPI Amiral procède à l’acquisition, le 2 mars N, d’un immeuble locatif pour 800 000 € (paiement au comptant par banque). Cet immeuble est cédé le 1 5 septembre N+5 pour la somme de 900 000 €. Toutes les opérations sont exonérées de TVA.

Le produit de la cession est affecté à un fonds de remboursement. Ce dernier permet de rembourser aux associés, le 30 octobre N+5, 6 000 parts sociales (valeur nominale 1OO €, souscrites à 1 50 €).

Enregistrer ces opérations dans la comptabilité de la SCPI Amiral.

Corrigé:

Enregistrement des opérations dans la comptabilité de la SCPI Amiral

Laisser un commentaire