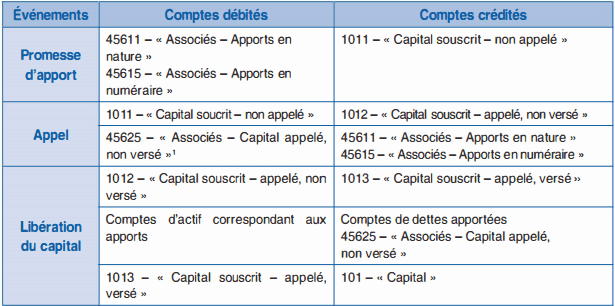

Lors de la constitution d’une société, les associés mettent en commun des biens, ces derniers permettent le fonctionnement de la société nouvelle ; leur propriété est transférée à la personne morale constituée ; en échange, chaque associé acquiert un droit sur la société, exprimé par sa part dans le « capital social ». Dans les livres comptables de la société constituée, le processus de comptabilisation aboutira au schéma suivant :

Débit : Comptes représentatifs des apports

Crédit : Compte « Capital »

Cependant, en général, les opérations de constitution se scinderont en deux étapes :

– d’abord la promesse d’ apport des associés,

– puis la réalisation effective des apports (en numéraire ou en nature).

Elles sont influencées par le statut juridique de la société : société de personnes ou société de capitaux.

Capital social : Règles juridiques

Capital minimal : aucun pour les sociétés de personnes et les SARL, 37 000 € pour les sociétés par actions.

Contraintes quant à la libération du capital : aucune pour les sociétés de personnes ; dans les SARL et les sociétés par actions :

- les apports en nature (biens) sont à libérer immédiatement ;

- les apports en numéraire : le 1/5 eme immédiatement et le reste dans les 5 ans pour les SARL, la moitié immédiatement et le reste dans les 5 ans pour les sociétés par actions.

Capital : Analyse comptable

a. Libération intégrale du capital lors de la constitution

1 . Ou le compte 45621 – « Actionnaires – Capital souscrit et appelé non versé ,, dans les sociétés par actions

b. Libération échelonnée du capital

Lors de l’appel initial, seule la partie appelée des apports figure au débit du compte 45625 ; le reste est porté au débit du compte 109 – « Associés : capital souscrit non appelé ».

Lors des appels ultérieurs, le compte 1 09 est crédité du montant appelé par le débit du compte 45625 et se trouve ainsi progressivement soldé.

c. Cas particuliers

Ils concernent les apports en numéraire dans les sociétés par actions. Voyons voir des situations et leur traitement financier et comptable:

Actionnaire retardataire

Traitement financier : L’actionnaire doit régler les intérêts de retard et les frais de rappel.

Traitement comptable : Le compte 45621 est resté débiteur de la fraction non réglée dans les délais. Compte 45621 débité de l’intérêt statutaire1 couru et des frais de rappel par le crédit des comptes 763 (intérêts) et 791 (frais). Compte 45621 soldé lors du versement.

Actionnaire défaillant

Traitement financier :

- Si non-paiement par le retardataire après mise en demeure, il devient défaillant.

- Trente jours après la mise en demeure, l’actionnaire est déchu de ses droits.

- Mise en vente des actions 15 jours après envoi d’une lettre recommandée à l’actionnaire :

– vente en bourse si actions cotées

– vente aux enchères publiques sinon

Traitement comptable:

1 – Constat de la défaillance :

• Débit : compte 4566 – » Actionnaires défaillants ,,

• Crédit :

• Compte 45621 : pour la fraction appelée non réglée.

• Compte 1 09 : pour la fraction non encore appelée.

2 – Mise à la charge du défaillant des frais et intérêts : compte 4566 débité.

3 – Constatation de la vente par le crédit du compte 4566.

4 – Virement de la fraction non appelée du compte 4566 au compte 1 09 (changement d’actionnaire).

5 – Calcul du solde du compte 4566 ; versement à l’actionnaire défaillant.

6 – Mise à jour des comptes 1012 et 1013

Actionnaire diligent

Traitement financier : Les statuts peuvent permettre une libération anticipée du capital : des fonds sont mis à la disposition de la société par des actionnaires, avant les appels prévus initialement.

Traitement comptable:

1 – Lors du versement anticipé : compte 4564 – » Actionnaires – Versements anticipés » crédité.

2 – Compte 4564 apuré ensuite, lors des appels ultérieurs, par le crédit du compte 45621 .

Frais de constitution

Il s’ agit de charges externes liées à la constitution de la société : impôts (droits d’enregistrement), honoraires (avocat, notaire, commissaire aux apports, frais d’audit), frais divers (greffe, publicité légale. . .).

Ces dépenses peuvent être comptabilisées dans des comptes de charges ; cependant, l’article 19 du décret du 29 novembre 1 983 indique :

» Les dépenses engagées à l’occasion d’opérations qui conditionnent l’existence ou le développement de l’entreprise mais dont le montant ne peut être rapporté à des productions de biens et de services déterminées peuvent figurer à l’actif du bilan au poste Frais d’établissement. »

Les dirigeants de la société disposent donc de deux possibilités :

• soit le maintien de ces dépenses dans des comptes de charges (méthode préférentielle) ;

• soit leur inscription à l’actif du bilan (compte 20 1 1 – « Frais de constitution ») :

– directement lors de leur engagement,

– ou lors des travaux d’inventaire, par le crédit du compte 721 – « Production immobilisée – Immobilisations incorporelles ».

En cas d’inscription à l’actif, ces frais doivent faire l’objet d’un amortissement maximum sur cinq ans, en mode linéaire (et, fiscalement, sans réduction prorata temporis la première année).

Apport d’une créance douteuse par l’un des associés

Lors de la réalisation de l’apport, on débitera le compte « Clients » pour la valeur nominale de la créance ; par contre, pour tenir compte de sa valeur réelle (retenue pour apprécier les droits de l’apporteur dans le capital), on créditera un compte :

4199 – « Clients – Compte correcteur »

Ce compte sera soldé lors du recouvrement ultérieur de la créance par la société. Le compte 4199 n’est pas prévu par le PCG. À sa place, il est possible d’utiliser le compte 491 – « Dépréciation des comptes de clients ».

Application:

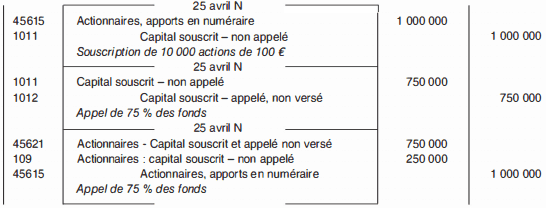

Le 25 avril N, la société anonyme Batitout est immatriculée au Registre du commerce.

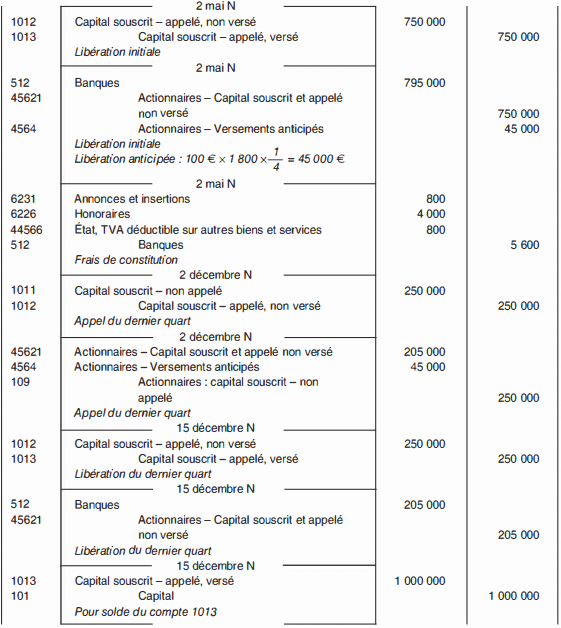

Le 2 mai N, le notaire dépose en banque, sur le compte de la société, les fonds reçus lors de la souscription des titres.

Le même jour, la société verse au notaire, par chèque, les frais de constitution (800 € de frais de publicité légale et 4 000 € HT d’honoraires). La société applique la méthode préférentielle pour comptabiliser les frais de constitution. Les 1 0 000 actions, toutes de numéraire (valeur nominale unitaire : 1 OO €), ont été libérées à concurrence de 75 %. Un actionnaire titulaire de 1 800 actions se libère pour la totalité par anticipation.

Le 2 décembre N, le dernier quart du capital est appelé par le conseil d’administration et les versements s’effectuent pour le 15 décembre N.

Comptabiliser les opérations relatives à la constitution de la société Batitout.

antonios

Merci beaucoup, à bientôt 🙂