Les fonds propres se composent des capitaux propres et des autres fonds propres.Ces derniers ne sont pas définis par la réglementation comptable, qui énumère trois exemples : les titres participatifs, les avances conditionnées et les droits du concédant dans les entreprises concessionnaires. Les comptes d’associés enregistrent les relations financières qui se nouent entre la société personne morale et ses associés.

Les autres fonds propres

a. Titres participatifs

Ils peuvent être émis par les sociétés et établissements du secteur public, les coopératives et les sociétés mutuelles d’assurance. Lors de leur émission, le compte 1671 – « Émissions de titres participatifs » est crédité.

b. Avances conditionnées

Elles sont versées par l’État ou par à des entreprises publiques. Destinées à financer des études et des opérations de recherche, elles sont remboursables en cas de succès. Sinon elles se transforment en subventions d’exploitation.

Lors de la signature du contrat elles sont enregistrées au crédit du compte 1674 -« Avances conditionnées de l’État ». En cas de succès le compte est débité par la contrepartie du compte de trésorerie. En cas d’échec, le compte est débité par le crédit du compte 740 – « Subventions d’exploitation » ou du compte 778 – « Autres produits exceptionnels », selon le mode de comptabilisation des charges correspondantes.

c. Droits du concédant

Le compte 229 – « Droits du concédant » est crédité, dans les entreprises concessionnaires, lorsqu’une immobilisation est mise à la disposition de l’entreprise (par le concédant ou par le concessionnaire).

Remarque :

Les bons de souscription d’actions (BSA) peuvent aussi être assimilés à des fonds propres : émis par des sociétés cotées, ils permettent à leur titulaire de souscrire ultérieurement des actions émises par la même société. Lors du placement des BSA, « le compte 1045 – « Bons de souscription d’actions » est crédité.

Les comptes d’associés

Le compte 455 – « Associés – Comptes courants » est crédité des fonds mis temporairement à la disposition de la société par un associé.

Les comptes bloqués d’associés ont une origine fiscale : comptes individuels ouverts au nom d’associés personnes physiques, ils enregistrent des apports destinés à être incorporés au capital dans un délai de cinq ans. Un sous-compte du compte 167 – « Emprunts et dettes assortis de conditions particulières » est crédité au moment de l’apport.

Seuls les comptes bloqués peuvent être assimilés à des « autres fonds propres ».

Applications:

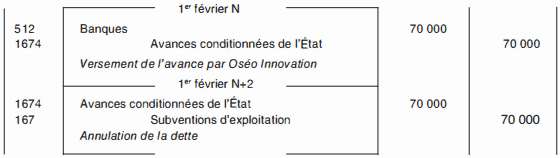

Le 1 er février N pour aider à la mise au point d’un prototype la société Oséo lnnovation verse à la société lnnov SA une avance conditionnée d’un montant de 70 000 €, remboursable au bout de deux ans avec une prime de 8 000 € en cas de succès. Le montant des capitaux propres de la société lnnov SA est supérieur au montant de l’avance (condition d’obtention).

L’avance n’est pas remboursée en cas d’échec.

Au bout des deux années, la mise au point du prototype a échoué. Les charges engendrées par cet échec ont été comptabilisées en charges d’exploitation.

1 . Présenter l’ensemble des enregistrements comptables dans les livres de la société lnnov SA.

2. Comment aurait été comptabilisée la prime versée par la société lnnov SA en cas de succès ?

Corrigé:

1 . Enregistrements comptables chez lnnov SA

2. Comptabilisation de la prime en cas de succès

Elle aurait été portée au débit du compte 678 – « Autres charges exceptionnelles » .

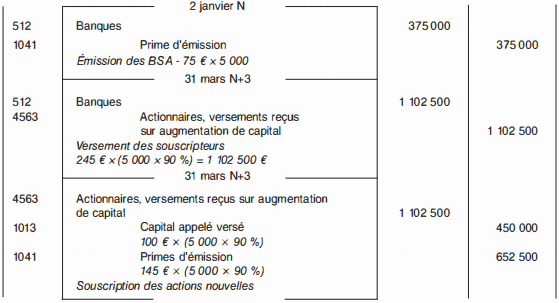

La société Financiel émet, le 2 janvier N, au prix de 75 € l’unité, 5 000 BSA permettant de souscrire ultérieurement (du 2 janvier au 31 mars N+3), 5 000 actions de 1 00 € de valeur nominale émises à 245 €. Au 31 mars N+3, 90 % des détenteurs de BSA exercent l’option de souscription.

Présenter l’ensemble des enregistrements comptables chez Financiel.

Corrigé:

Enregistrements comptables chez Financiel.

Remarque:

La péremption de 500 BSA n’est pas constatée en comptabilité. Leur valeur demeure dans le compte 1041.

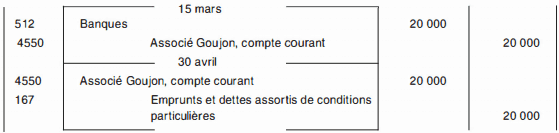

Le 1 5 mars, M. Goujon, associé de la SARL Prestiservices, apporte 20 000 € en numéraire à la SARL afin de faciliter temporairement la gestion de la trésorerie. Le 30 avril, il décide de laisser ces fonds en compte courant bloqué.

Enregistrer ces opérations dans la comptabilité de la SARL.

Corrigé:

Enregistrements comptables dans la comptabilité de la SARL

Laisser un commentaire