L’entreprise individuelle ne dispose pas d’une personnalité juridique et d’un patrimoine distincts de ceux de l’exploitant individuel. Le patrimoine commercial est confondu avec le patrimoine civil de l’entrepreneur individuel qui est donc indéfiniment et exclusivement responsable des dettes de l’entreprise.

L’entreprise individuelle est une structure juridique gérée par une seule personne physique (le solopreneur). Contrairement aux sociétés (SASU, EURL), elle n’a pas de personnalité morale distincte : le dirigeant et l’entreprise ne forment qu’une seule entité.

Sur le plan fiscal, les profits que l’entrepreneur individuel de son entreprise sont assimilés à des bénéfices imposables. Les prélèvements qu’il peut effectuer sont définis comme des avances sur ce bénéfice. L’entrepreneur ne bénéficie pas de la même protection sociale que les salariés.

Pour l’assurance maladie, il doit adhérer à un régime complémentaire. Il ne perçoit pas d’indemnité en cas d’arrêt de travail ni d’indemnité en cas de chômage.

Aspects comptables

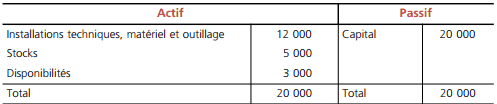

La création de l’entreprise

◆ Exemple

Le 1/1/N, M. Othéla crée une entreprise. Il apporte du matériel de production (12 000 e) et un stock de matières premières (5 000 e) et dépose 3 000 e sur le compte bancaire commercial de l’entreprise.

Le bilan de création

Les deux régimes possibles d’une entreprise Individuelle

L’appellation « Entreprise Individuelle » regroupe en réalité deux options :

Le régime de la micro-entreprise (auto-entrepreneur) : Gestion simplifiée, mais soumis à des plafonds de chiffre d’affaires.

Le régime « réel » (Entreprise Individuelle classique) : Pas de plafonds, mais une comptabilité plus lourde (bilan, compte de résultat).

Les étapes de création

La procédure est simplifiée et se fait entièrement en ligne sur le site du Guichet unique (INPI) :

- Choix du régime : Micro-entreprise ou réel.

- Dépôt du dossier : Justificatifs d’identité, de domicile, attestation de filiation, etc.

- Immatriculation : Obtention du numéro SIRET via le RNE (Registre National des Entreprises).

- Ouverture d’un compte bancaire : Obligatoire pour une EI classique, et obligatoire pour une micro-entreprise si le CA dépasse 10 000 € pendant deux années consécutives.

Fiscalité et Social

Imposition : L’entrepreneur est imposé à l’Impôt sur le Revenu (IR) dans les catégories BIC (artisans/commerçants) ou BNC (professions libérales).

Régime social : Affiliation à la Sécurité Sociale des Indépendants. Les cotisations sont calculées sur le bénéfice (EI classique) ou sur le chiffre d’affaires (micro-entreprise).

Protection du patrimoine : Depuis mai 2022, le patrimoine personnel est automatiquement séparé du patrimoine professionnel, protégeant ainsi les biens personnels des créanciers professionnels.

Avantages et Inconvénients

Avantages : Simplicité de création (pas de statuts à rédiger, pas de capital minimum), gestion flexible, protection automatique du patrimoine.

Inconvénients : Impossibilité d’avoir des associés, crédibilité parfois moindre auprès des banques par rapport à une société, plafonds de revenus pour les micro-entrepreneurs.

En résumé : L’entreprise individuelle est la solution idéale pour se lancer rapidement et seul avec un minimum de formalités administratives.

Laisser un commentaire