L'objectif de ce cours est de faire la présentation des objectifs, des modalités et des conséquences comptables et financières des opérations de ... Lire la suite

Comptabilité des sociétés

Explorez notre catégorie de comptabilité des sociétés pour accéder à une variété de cours approfondis et d’exercices corrigés spécifiquement conçus pour cette discipline. Plongez dans cette section pour renforcer vos compétences en comptabilité d’entreprise et approfondir votre compréhension des transactions financières au sein des sociétés.

Sociétés civiles,groupements d’intérêt économique et professions libérales

Le Plan comptable général concernait, à l 'origine, les entités commerciales. Progressivement, des plans comptables professionnels ont été élaborés ... Lire la suite

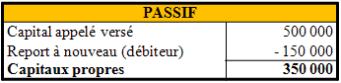

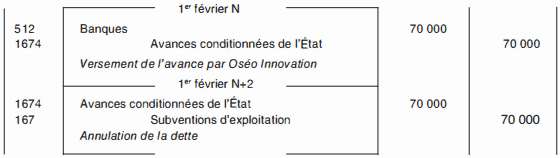

Autres fonds propres et comptes d’associés

Les fonds propres se composent des capitaux propres et des autres fonds propres.Ces derniers ne sont pas définis par la réglementation comptable, qui ... Lire la suite

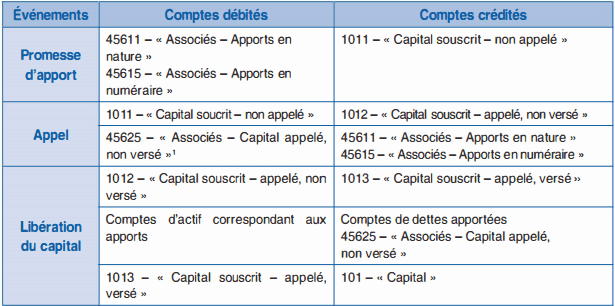

Le capital social :Règles juridiques et analyse comptable

Lors de la constitution d'une société, les associés mettent en commun des biens, ces derniers permettent le fonctionnement de la société nouvelle ; ... Lire la suite

Classification des entreprises (juridique, taille, secteur d’activité…)

La classification des entreprises peut être par secteur économique (déterminé par leur activité principale), une Classification par taille et impact ... Lire la suite

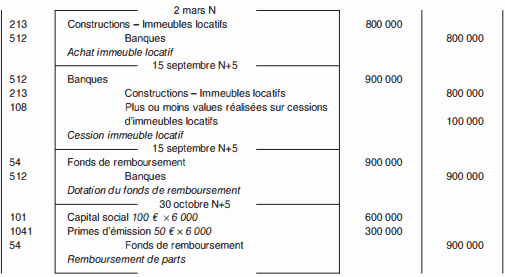

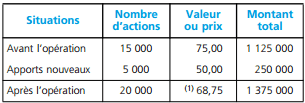

Les augmentations de capital

Une société peut augmenter le montant de son capital dans les cas suivants : elle projette d’accroître son activité. Les associés peuvent être appelés ... Lire la suite